证券之星消息,2024年11月11日中联重科(000157)发布公告称公司于2024年11月7日进行路演,Morgan Stanley Investment Management、Millennia、Ostrum Asset Management、Santa Lucia Asset Management、Verition Fund Management、Broad Peak、FengHe Fund、保宁资本、BlackRock、UBS Asset Management、Redwheel、Nippon Life Global Investors、Balyasny Assets Management、Eastspring Investments、Sophus Capital、ExodusPoint参与。

具体内容如下:

问:请简单介绍公司业务

答:作为行业龙头企业之一,中联重科近年来坚定推进全球化战略、大力拓展新兴产业,在研发、制造、供应链、产品、服务、人才等的出海工作上全面发力,以端对端、数字化、本土化的直销方式,全面加速向海外转型。2020-2023年公司境外收入复合年均增长率近70%,公司前三季度境外收入176.44亿,收入占比51.31%,新兴产业占比持续优化,整体毛利率提升,下游应用场景扩大,行业周期性影响减弱。公司经营质量进一步提升,应收敞口、存货、经营性现金流净额等核心指标均进一步优化。公司股权多元、结构均衡,打造了整体上市、混合所有制股权结构,公司治理均衡,活力全面激发。

公司一直高度重视产品和技术,近年来全力推进创新和产品升级,加快“三化”转型,公司近三年研发投入近120亿元,研发投入强度近8%,行业领先。中联智慧产业城基本建成,实现从主机到关键零部件的全面智能制造升级。公司研发的新能源主机已实现全品类覆盖。

同时,公司一直以来高度重视全体股东报,通过现金分红及购公司股份等方式持续与投资者分享发展成果。过去5年,合计购金额已近48亿元。上市以来,累计分红金额约263亿元人民币,远超过公司从股票市场融资的金额,历史整体分红率约为45%,近三年分红率约68%,股息率长时间以来一直处于行业领先水平。

问:请介绍前三季度海外收入分不同区域的增速情况?

答:2024年前三季度,公司海外收入占比51.31%,同比增长35.42%。分区域来看,一带一路沿线国家,即东南亚、中东、中亚,这些地区离中国较近,是公司先行开拓的区域,前三季度,公司在这三个区域的整体平均增速仍维持稳健增长,优于行业平均水平;南美、非洲、南亚同样也是市场规模较大的发展中市场,前三季度整体实现快速增长,正成为海外业务增长的新动力;欧洲、北美市场前三季度快速增长,公司今年以来对这些市场的客户突破加速。

问:公司前三季度有什么新的产品和研发进展?

答:今年以来通过国际认证的产品超300款、上市推出海外产品超250款,高端产品认证提速,获得欧美市场认证通过的产品数量大幅提升,海外市场可供销售产品型谱不断丰富。公司研发的新能源主机已实现全品类覆盖。前三季度完成4.0及4.0新产品上市156款,新能源产品上市31款。其中新兴板块产品进展介绍如下

土方机械截至三季度末,已实现400吨级以下挖掘机、600匹以下马力推土机的主销型谱全覆盖、以及5-12.5吨新能源轮式装载机主销型谱拓展;新规划13条智能产线,进一步提高微挖、小挖、滑移、轮挖等智能制造产能。

高空作业机械公司高机产品面向全球设计,快速推进海外产品定制化开发和型谱扩充,产品海外市场竞争力进一步提升,加大对叉装车、桅柱产品、机器人系列和蜘蛛车的推广力度,新品销售额逐步攀升,电动化技术水平持续领先,整体电动化率超过90%。

农业机械拖拉机、小麦机、玉米机、水田机械四大产品线全系列产品研发齐头并进,今年完成下线350大马力混动拖拉机、研制出全球首台10公斤级混合动力联合收割机等一批高端型、智能型、新能源产品。

矿山机械今年以来接连推出一系列高端产品,300吨混动矿卡、100吨混联式混动宽体车、百吨级全国产化电传动矿用自卸车等行业领先产品陆续下线。

问:海外市场的布局和展望?

答:今年以来,越来越多海外新网点从规划到落地,加速荷兰、法国、德国、波兰、美国市场开拓,完成鹿特丹、巴黎、华沙、休斯顿、安大略等多个

一级网点布局,截至9月末,公司境外员工超3000人,境外员工本土化率高达约90%,产品覆盖约150个国家,已完成海外网点布局约400个。展望2025年,全球加息周期褪去、国内厂商向海外转型加速、广大发展中市场基础设施及房地产市场建设加速推进。公司自身在严控订单质量、保障盈利能力、紧抓现金流款的前提下,凭借着“端对端、数字化、本土化”直销体系的独特优势、产品结构更加多元化以及合理完善的区域布局,努力争取提升海外市占率。

问:公司各业务板块的毛利率情况?

答:公司坚持价值销售和中高端产品战略,前三季度公司整体毛利率28.37%。根据公司半年报数据,公司各板块毛利率相对较高的包括工程起重机、土方机械、高空机械、矿山机械。

问:公司的三季度风险控制情况?

答:公司三季度的应收敞口、账期等进一步优化。主要由于公司进一步加强了风险管控,对新业务加强合同质量管控,对存量账款清收实施分级管理,带来各主要事业部的核心风险指标均实现改善。截至三季度末,公司应收类敞口合计(应收票据+应收账款+应收款项融资+发放贷款及垫款+长期应收款)较一季度末减少了39.85亿元人民币。

问:公司目前的存货水平以及规划?

答:公司自一季度末以来开展了控生产、降库存的专项工作,三季度末存货相比二季度末下降超过14亿元,相比一季度末下降19亿元。公司存货管理主要举措

一是国内业务调整生产模式。从严控制产出,新增需求按订单式进行生产,低毛利产品不再新增投产。

二是海外业务调整备货模式。海外业务全面梳理各个国家的市场需求与畅销机型,根据运输时间的长短,合理安排生产计划,在满足业务需求的情况下加快存货周转,加强产销存的深度协同。

三是智慧产业城智能制造产线优势逐步释放。已入驻智慧产业城的挖机、高机、泵送智能制造园区,经过前期的生产运行及制造全流程的拉通,产品生产周期缩短,原材料与在制品备货库存减少,库存周转效率得到提升。

问:公司是否有海外产能建设的计划?

答:公司的全球化战略致力于在研发、生产、销售、服务的全面出海,在生产制造方面,公司在意大利、德国、墨西哥、巴西、土耳其、印度等重要节点国家拥有工业园或生产基地,实现了公司从“走出去”到“走进去”本地化运营的海外发展战略落地,整合全球供应链资源,为公司带来新的发展机遇。

问:请介绍一下公司的数字化如何赋能公司业务?

答:公司加速用互联网思维改造市场,用数字化重塑管理模式与业务模式。深化海外业务数字化平台建设,构建孪生映射机制,形成基于数字化系统的高效有序的管控体系。通过推行海外业务端对端管理,拉通海外研发、制造、物流、销售、服务的全流程数字化管控,端对端直销模式有效管理到每个客户、每个订单、每笔交易;通过工业互联网平台,实现海外业务人、财、物全流程的数字化管控;用数字化的扁平架构管理全球业务,总部后台运营小组对前端做实时管控和跟踪指导,实时知晓一线业务人员的活动情况,做到公司与客户端的直接联通。在数字化系统对全球市场的管理之下,公司能够直面全球客户的真实需求,反哺企业研发创新、产品迭代、交付能力、风险管理提升,达成更深度的本土化。

中联重科(000157)主营业务:工程机械和农业机械的研发、制造、销售和服务。

中联重科2024年三季报显示,公司主营收入343.86亿元,同比下降3.18%;归母净利润31.39亿元,同比上升9.95%;扣非净利润21.9亿元,同比下降7.25%;其中2024年第三季度,公司单季度主营收入98.5亿元,同比下降13.89%;单季度归母净利润8.51亿元,同比上升4.42%;单季度扣非净利润7.1亿元,同比上升5.53%;负债率53.25%,投资收益407.89万元,财务费用-257.62万元,毛利率28.37%。

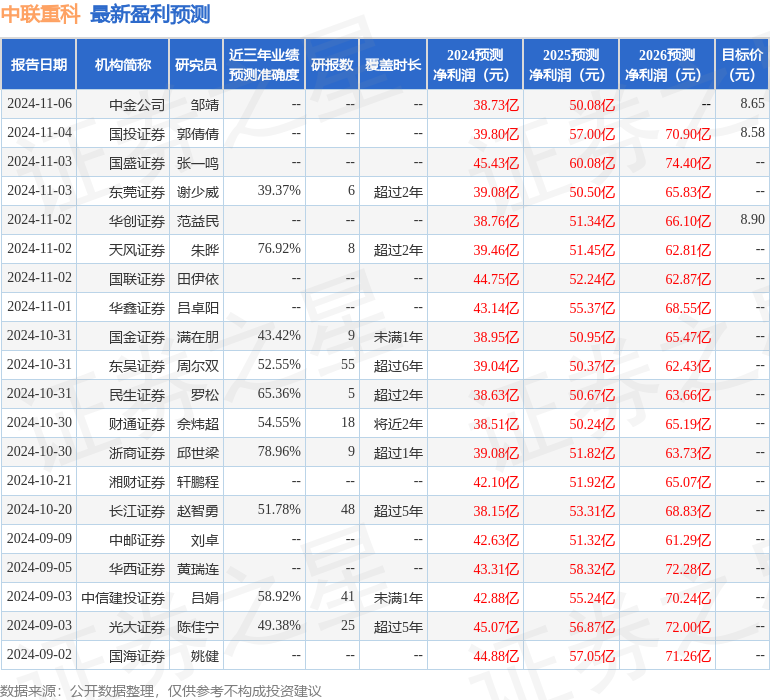

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为8.23。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.06亿,融资余额增加;融券净流入767.88万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP