东兴证券股份有限公司陈刚近期对保利发展进行研究并发布了研究报告《行业龙头地位稳固,强化“中心城市+城市群”深耕战略》,本报告对保利发展给出增持评级,当前股价为10.91元。

保利发展(600048)

业务以不动产投资开发为主。 公司 2023 年实现收入 3468.3 亿元,同比增速为 23.4%。 2023 年房地产业务实现收入 3225 亿元,同比增速为 25.7%。

坚持“中心城市+城市群”深耕战略,销售排名稳居行业第一。 2024H1 签约销售金额 1733.36 亿元,同比增速为-26.8%; 销售金额市占率从 2021 年的2.94%提升至 2024H1 的 3.68%,销售排名跃居行业第一。公司 2024H1 在核心 38 城中, 32 个市占率排名前五, 11 个排名第一,城市深耕战略效果显著。

合理控制投资节奏,拿地聚焦高能级城市和核心都市圈。 2024H1,公司拿地强度(新拓项目总地价/签约金额)大幅降至 7.3%。降低拿地强度的同时,新增项目的权益占比显著提升。投资更加聚焦高能级城市, 2024M1-M9 高能级城市拿地权益金额占比高达 95.5%,拿地均价显著提升的同时溢价率明显降低。

持续压降土储规模,积极开发优质土储,在建项目中高能级城市占比持续提升。从土储结构中,可以看出公司从 2022 年开始更加聚焦“中心城市+城市群”的深耕战略。土储面积自 2021 年开始持续下降;一方面积极拓展和开发优化土储,在建面积中高能级城市占比持续提升。 2024H1 期末,公司未售土储建面13046 万平,同比增速为-9.9%。 2024H1 期末,本年在建面积中高能级城市占比为 68.1%; 待开发面积中高能级城市占比为 53.5%。

积极提升优质新货占比,已售待结转项目中高能级城市占比持续提升。 2022年以来,新开工项目中高能级城市占比持续提升, 2024H1 期末,高能级城市本年新开工面积占比提升至 67.4%。 2024H1 期末,高能级城市签约未结转面积占比为 68.5%,较 2023 年的 65.4%进一步提升。

盈利预测及投资评级: 我们预计公司 2024-2026 年归母净利润分别为 110.4、115.5 和 131.7 亿元,对应 EPS 分别为 0.92、 0.97 和 1.10 元, 11 月 7 日收盘价对应 2024-2026 年 PE 分别为 13/12/11 倍,首次覆盖给予“推荐”评级。

风险提示: 市场维持低位,销售表现不及预期;竣工节奏放缓,结算规模不及预期;房价超预期下行,资产减值规模超预期。 公司充电量提升不及预期。

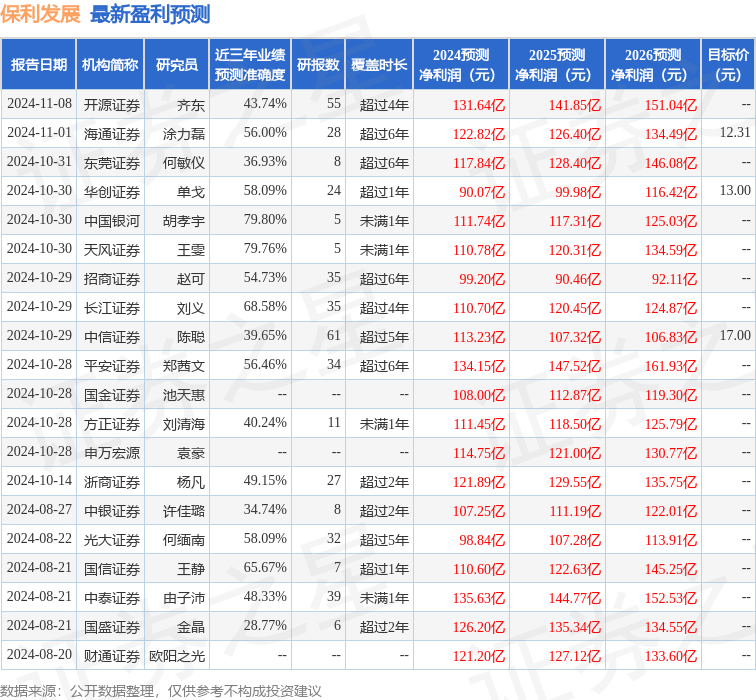

证券之星数据中心根据近三年发布的研报数据计算,中国银河胡孝宇研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利111.74亿,根据现价换算的预测PE为11.73。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级5家,中性评级1家;过去90天内机构目标均价为13.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP