华源证券股份有限公司刘闯近期对昆药集团进行研究并发布了研究报告《24Q3业绩平稳,华润赋能成长可期》,本报告对昆药集团给出买入评级,当前股价为15.75元。

昆药集团(600422)

投资要点:

事件:公司发布2024年三季报,2024前三季度实现营业收入54.57亿元,同比下降2.73%,归母净利润3.87亿元,同比增长0.36%,扣非归母净利润2.89亿元,同比下降6.81%。单三季度实现收入19.03亿元,同比增长3.41%,归母净利润1.58亿元,同比下降2.91%,扣非归母净利润1.29亿元,同比下降2.90%。三季度收入平稳增长,业务结构持续优化。

销售费用率降低,经营性现金流明显改善。24Q3毛利率40.55%,同比下降4.68pct,我们预计主要因为高毛利的针剂产品收入占比下降所致;费用控制较好,24Q3销售费用率23.25%(同比-6.88pct),2024Q1-3销售费用率为25.99%(同比-5.06pct)。2024Q1-3公司经营性现金流量净额为2.16亿元,去年同期为-3637万元。

打造精品国药领先者,昆中药核心品种快速增长。公司持续打造以参苓健脾胃颗粒、舒肝颗粒为代表的“昆中药1381”精品国药系列产品,看好“品牌文化+品类拓展+IP营销”三轮驱动昆中药持续增长。1)品牌:首发品牌文化宣传片《问道1381》,为昆中药1381奠定宏大的品牌格局;2)品类:将参苓健脾胃颗粒等经典产品从传统的补脾赛道拓展至更广阔的消化赛道,实现“参苓健脾胃+”的品类布局;3)IP:联手西瓜视频《健康周刊》开展“脾胃养护指南”系列活动,同时通过跨界合作与创意营销提升品牌力。

持续加大777品牌建设,战略定位银发经济。公司深耕三七产业链,携手各大连锁,在全国范围内开展多场777三七“生命之河”私享会活动以及“777银发青年守护行动”,建立“三七就是777”的品牌联想以及消费者对血塞通软胶囊有效成分三七总皂苷作用的认知。血塞通软胶囊为心脑血管领域中药大单品,公司瞄准银发群体,持续加大终端覆盖,同时加速与华润圣火融合发展,带动血塞通口服系列产品院内外实现较快增长。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为5.62亿元、7.03

亿元、8.94亿元,同比增长26%、25%、27%,当前股价对应PE分别为21X、17X、13X。2024年是昆药与华润融合第二年,融合工作稳步推进,基于公司2024年-2028年五年战略发展规划不变(通过内生发展加外延扩张方式,力争2028年末实现营业收入翻番,工业收入达到100亿元,致力于成为银发健康产业第一股),我们看好华润持续赋能之下公司业绩加速释放,维持“买入”评级。

风险提示:医药行业政策风险;产品销售不及预期风险;原材料价格波动风险。

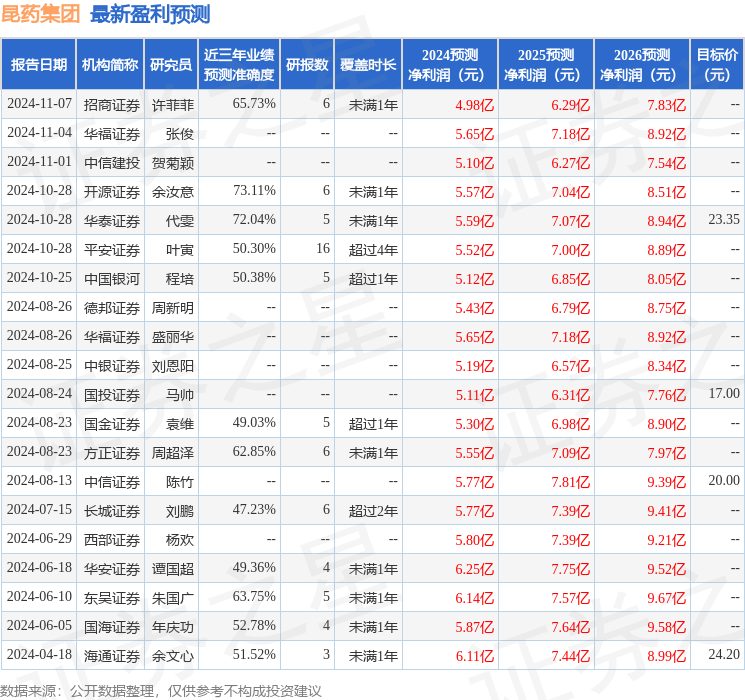

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值为73.11%,其预测2024年度归属净利润为盈利5.57亿,根据现价换算的预测PE为21.28。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为20.18。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP