中邮证券有限责任公司陈基赟,刘卓近期对安徽合力进行研究并发布了研究报告《业绩短期承压,国际化持续向好》,本报告对安徽合力给出增持评级,当前股价为18.48元。

安徽合力(600761)

事件描述

公司发布2024年三季度业绩报告,2024Q1-3实现营收134.09亿元,同增2.11%;实现归母净利润11.01亿元,同增11.63%;实现扣非归母净利润9.65亿元,同增13.84%。

事件点评

单季度营收、业绩有所下滑,主因内需承压。分季度来看,公司Q1-3分别实现营收43.05、47.04、44.00亿元,同比增速分别为3.67%5.45%、-2.64%;实现归母净利润3.90、4.13、2.98亿元,同比增速分别为48.41%、4.59%、-9.31%,其中单Q3营收、业绩均有所下滑,主因内需承压。

毛利率、费用率均有所上升。公司Q1-3毛利率同比提升1.29pct至21.53%。公司Q1-3期间费用率同比提升1.75pct至12.66%,其中销售费用率同比提升0.98pct至4.49%;管理费用率同比提升0.22pct至2.69%;财务费用率同比提升0.05pct至0.03%;研发费用率同比提升0.49pct至5.45%。

持续推进海外渠道建设,国际化向好。公司实现合力大洋洲公司正式开业,拟投资设立合力欧洲总部、合力海外(德国)研发中心,有序推进国际化战略落地。2024H1公司海外营业收入为34.86亿元,同比增长20.52%,增速远快于整体营收增速,占营业收入的比例达38.69%。随着公司持续拓展海外市场,海外收入占比有望持续提升。

持续拓展战略性新兴业务,优化产业布局。重点项目方面,公司合力(六安)高端铸件项目正式运行、和鼎机电年产600万千瓦时新能源锂电池建设项目即将投产,蚌埠液力智能制造基地、衡阳合力智能制造基地、新能源智能工业车辆产业园等重点项目有序推进。产业布局方面,公司完成宇锋智能投资并购,实现合力智能物流产业园开园,进一步延伸智能物流产业链。数字化转型方面,公司加快落实数字化转型专项规划,积极打造数字化车间和智能工厂,推进海外中心数字化运营系统建设。

盈利预测与估值

预计公司2024-2026年营业收入为177.79、193.92、213.01亿元,同比增速为1.77%、9.07%、9.84%;归母净利润为14.16、15.4617.39亿元,同比增速为10.76%、9.18%、12.52%。公司2024-2026年业绩对应PE分别为12.01、11.00、9.78倍,维持“增持”评级。

风险提示:

电动化推进不及预期;国际化推进不及预期;关税政策风险;竞争加剧风险。

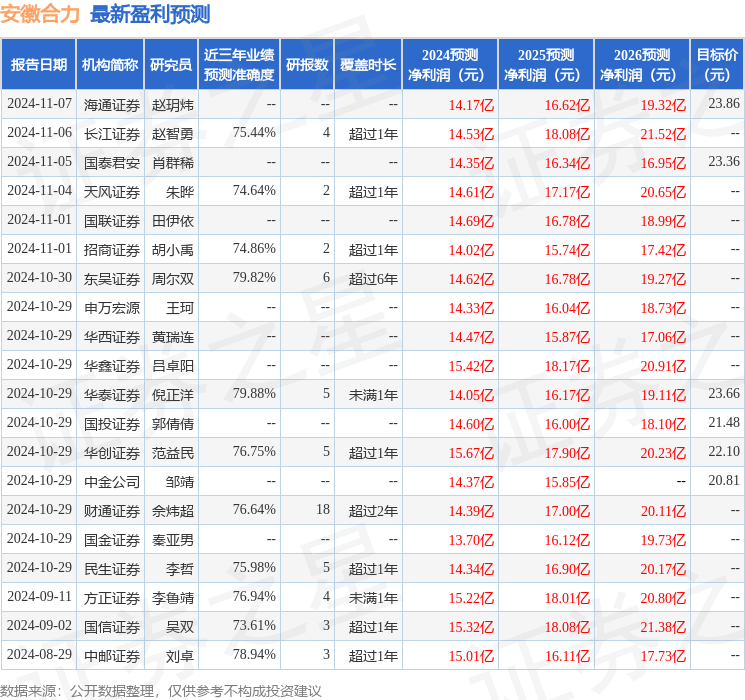

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利14.05亿,根据现价换算的预测PE为11.7。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增持评级8家;过去90天内机构目标均价为22.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP