证券之星消息,2024年11月7日东山精密(002384)发布公告称公司于2024年11月6日接受机构调研。

具体内容如下:

问:ic 封装业务有没有新的进展,客户是谁。四季度手机业务比去年好还是差

答:您好!目前公司 IC 载板相关产品已通过客户认证并进行进一步合作商谈,鉴于商业保密原则,公司不便披露具体客户信息。公司相关经营和业绩情况可通过巨潮资讯网站查询公开披露信息。感谢您对公司的关注和支持,谢谢!

问:请公司最近有并购计划吗,后续公司重点发展方向是什么?

答:您好!公司将按照相关法律法规履行信息披露义务,同时公司将聚焦双轮驱动战略,坚持科技创新驱动发展,重视技术革新,不断丰富公司产品线,提升产品解决方案的能力,并深化精益制造管理理念,不断提升效率,进一步增强公司盈利能力和市场竞争力,努力报社会和广大投资者。感谢您对公司的关注和支持,谢谢!

问:关于公司产品触控显示市场占有率如何

答:您好!公司是行业内规模较大、产品线丰富的触控显示模组制造商,产品包括触控产品、液晶显示模组和车载显示模组产品等,相关业务主体在消费电子领域和车载显示领域深耕多年,拥有丰富的行业经验和技术积累,具备较强的行业竞争力。感谢您对公司的关注和支持,谢谢!

问:怎么看特朗普上台后,对中国 pcb 行业的影响?Q4 会不会进一步补库,但明年会因为加关税受较大影响

答:您好!公司电子电路板块主要服务于消费电子、新能源汽车、服务器、工控、通讯设备、医疗等行业客户,同时公司关注新技术和新产品的应用,重视研发创新与产品升级,努力提升公司市场地位和核心竞争力。公司相关经营和业绩情况可通过巨潮资讯网站查询公开披露信息。感谢您对公司的关注和支持,谢谢!

问:今年的在研发上的投入如何

答:您好!公司业务涵盖电子电路、光电显示和精密制造等领域,同时关注新技术和新产品的应用,重视研发创新与产品升级,努力提升公司市场地位和核心竞争力。公司相关经营和业绩情况可通过巨潮资讯网站查询公开披露信息。感谢您对公司的关注和支持,谢谢!

问:我们产品是否受海外制裁等因素限制

答:您好!公司将按照相关法律法规履行信息披露义务。感谢您对公司的关注和支持,谢谢!

问:综合毛利率有下滑趋势,我们有哪些改进措施?

答:您好!公司将加强内部管理,优化产品结构,提升产能利用率,改善经营绩效,以实现公司的长期稳定发展和股东价值的最大化。感谢您对公司的关注和支持,谢谢!

问:请贵司与特斯拉合作的产品主要是汽车的哪些零部件?

答:您好!公司新能源业务下游客户涵盖国内外企业,鉴于商业保密原则,公司不便透露具体客户信息,敬请谅解!目前公司在新能源业务产品主要有结构件、电池托盘、白车身以及水冷板等产品。感谢您对公司的关注和支持,谢谢!

问:目前公司在国外有哪些布局和突破?

答:您好!为实施公司新一轮发展战略,公司积极拥抱消费电子及新能源行业头部客户,为持续满足客户需求,目前公司墨西哥和美国工厂主要服务新能源汽车客户,泰国工厂主要投资于线路板业务,目前正在进行装修阶段,计划年底进设备,预计明年上半年投产。感谢您对公司的关注和支持,谢谢!

问:公司在新能源板块业务前景如何

答:您好!公司依托高端消费电子和精密组件行业积累技术优势,积极开拓新能源行业全新赛道,谋求第二成长曲线,为投资者创造更多的价值。感谢您对公司的关注和支持,谢谢!

问:公司坚持的双轮驱动战略具体指的是?

答:您好!公司双轮驱动战略是指“消费电子+新能源”两大核心业务。感谢您对公司的关注和支持,谢谢!

问:近期公司是否有增持或者回购的想法

答:您好!公司将按照相关法律法规履行信息披露义务。感谢您对公司的关注和支持,谢谢!

问:三季报显示,营收增长,盈利却下降,原因有哪些?

答:您好!公司利润同比减少的原因主要是新基地新产品产能处于爬坡阶段、内部基地整合产生的一次性成本、LED 业务亏损扩大、非经常性损益比同期减少、汇率波动对财务费用的影响,以及公司持续的研发投入等。感谢您对公司的关注和支持,谢谢!

东山精密(002384)主营业务:公司致力于为智能互联、互通的世界研发、制造技术领先的核心器件,为全球客户提供全方位的智能互联解决方案,业务涵盖印刷电路板、触控面板及LCM模组、LED器件和通信设备组件等领域,产品广泛应用于消费电子、通信、工业设备、汽车、AI、医疗器械等行业。

东山精密2024年三季报显示,公司主营收入264.66亿元,同比上升17.62%;归母净利润10.67亿元,同比下降19.91%;扣非净利润10.08亿元,同比下降2.72%;其中2024年第三季度,公司单季度主营收入98.38亿元,同比上升11.37%;单季度归母净利润5.07亿元,同比下降0.27%;单季度扣非净利润4.92亿元,同比上升7.28%;负债率58.71%,投资收益-5441.7万元,财务费用9664.53万元,毛利率13.65%。

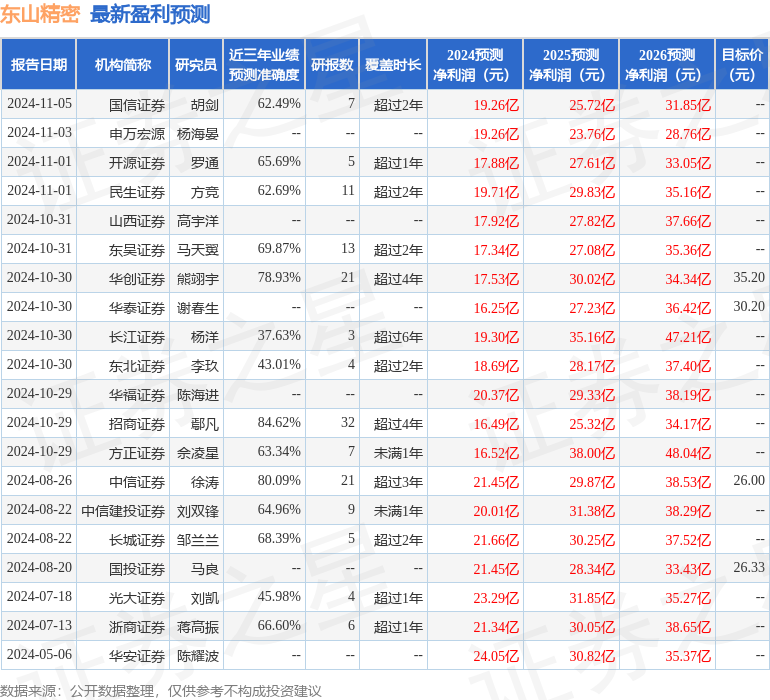

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为29.94。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入29.92亿,融资余额增加;融券净流入1139.8万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP