平安证券股份有限公司王德安,王跟海近期对赛力斯进行研究并发布了研究报告《问界盈利潜力释放,入股引望享增值红利》,本报告对赛力斯给出增持评级,当前股价为136.16元。

赛力斯(601127)

平安观点:

问界具备百万台规模潜力,目前是引望市值做大的关键所在。问界是赛力斯未来发展的重心,问界所处的高端混动车赛道正快速扩容,竞争格局好,车型盈利能力强,其未来市场空间有望达到100万台左右。对于华为而言,问界是华为深度赋能多年打造成功的整车品牌,已具备较高品牌价值和消费者认可度,华为继续深度赋能问界是现阶段投入产出最高的举措。此外做大引望市值是华为智能车业务的主要目标所在,在其它配套客户暂未大规模上量的大背景下,问界依然是引望最重要的客户。端到端高阶智驾迈入比拼高质量训练数据阶段,尽快提高高阶智驾车保有量是保持华为ADS领先优势的关键,助力问界尽快提高产销规模显然是更优策略。

赛力斯入股引望公司,后续升值潜力大。公司以115亿元收购引望公司10%股权,我们认为市场目前对引望公司后续的升值潜力并未充分认知,我们测算引望公司达到成熟状态时,其营收规模有望达到1275亿~1650亿元,年净利润规模有望达到191亿~248亿元,估值仍有较大增长空间,公司作为引望的重要股东有望受益引望未来增值弹性。华为在国内高阶智驾领域处于头部位置,智驾方案转向端到端后其体验主要取决于高质量训练数据,目前华为系车型快速增长,预计到25年其高阶智驾车保有量将超过100万台,其在未来智驾领域的胜出几率更大。

盈利预测与投资建议:公司在2025年预计还将推出问界系列的全新车型,新车型有望成为公司又一爆款。我们判断M9在巩固已有成果的基础上,新车型将与M9一道成为公司2025年盈利进一步释放的关键,我们预计公司2024年~2026年净利润分别为65亿/103亿/128亿元,考虑到公司问界品牌在未来的成长性以及参股引望公司后的增值潜力,首次覆盖,给予公司“推荐”评级。

风险提示:1)宏观经济下滑将导致汽车消费需求不足;2)竞争日益激烈,问界系列销量可能不达预期;3)问界的竞争力一定程度上来自于华为的赋能,其盈利水平可能出现波动;4)引望公司发展不达预期;5)股价异常波动风险。

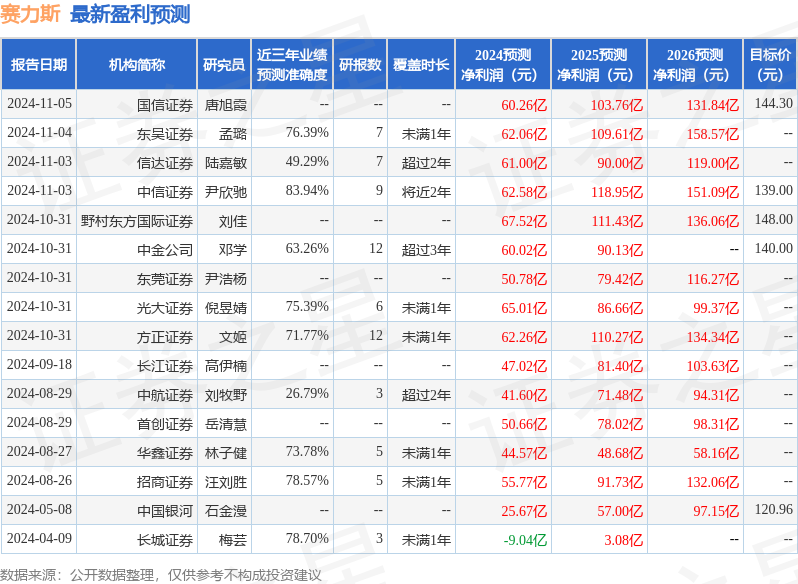

证券之星数据中心根据近三年发布的研报数据计算,中信证券尹欣驰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.94%,其预测2024年度归属净利润为盈利62.58亿,根据现价换算的预测PE为33.22。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为130.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP