天风证券股份有限公司吴立,张潇倩近期对舍得酒业进行研究并发布了研究报告《24Q3业绩承压,控货去库存仍为主线》,本报告对舍得酒业给出买入评级,当前股价为71.02元。

舍得酒业(600702)

业绩:2024Q3公司营业收入/归母净利润/扣非归母净利润分别为11.89/0.78/0.75亿元(同比-30.92%/-79.23%/-79.13%),(营收+Δ合同负债)同比-21.69%。

回购:公司拟发起股份回购(回购股份占比0.33%~0.66%,金额1~2亿元,回购价不超91元/股),用于员工持股计划或股权激励。

24Q3产品结构趋势延续,中档占比提升。24Q3公司中高档酒/普通酒实现收入8.97/1.53亿元(同比-35.66%/-14.96%),降幅扩大,普通酒收入占比同比变动+3.14个百分点,主因:公司基于动销偏弱没有压货,其中中高档酒品味舍得仍以控货为主。

省外收入增速放缓,平均经销商规模承压。24Q3省内/省外销售收入分别3.47/7.03亿元(同比-21.59%/-37.87%),省内收入占比同比提升4.93个百分点至33.02%。另外,24Q3单个经销商规模同比-40.45%。

产品结构下移影响毛利率,费用投放相对谨慎。

①盈利端:24Q3公司毛利率/净利率分别同比-10.97/-15.59个百分点至63.66%/6.34%,利润率下降主因结构下行;24Q3公司销售费用率/管理费用率(包含研发费用)同比+3.38/-0.46个百分点至24.84%/12.31%;税金及附加率同比+4.24个百分点。

②现金流:24Q3公司经营性现金流为-1.24亿元(亏损同比扩大108.78%);③预收端:24Q3公司合同负债+其他流动负债同比/环比分别变动-1.38/-0.48亿元至2.35亿元;

投资建议:24Q4公司预计仍以调整为主,为25年轻装上阵做准备,预计25年公司业绩有望实现环比改善。我们预计24-26年收入56/59/64亿元(同比-20%/+4%/+9%),归母净利润10/10/12亿元(同比-46%/+9%/16%),对应PE分别为25X/23X/20X,维持“买入”评级。

风险提示:消费疲软;行业政策变动;行业竞争加剧;中高档产品动销不及预期。

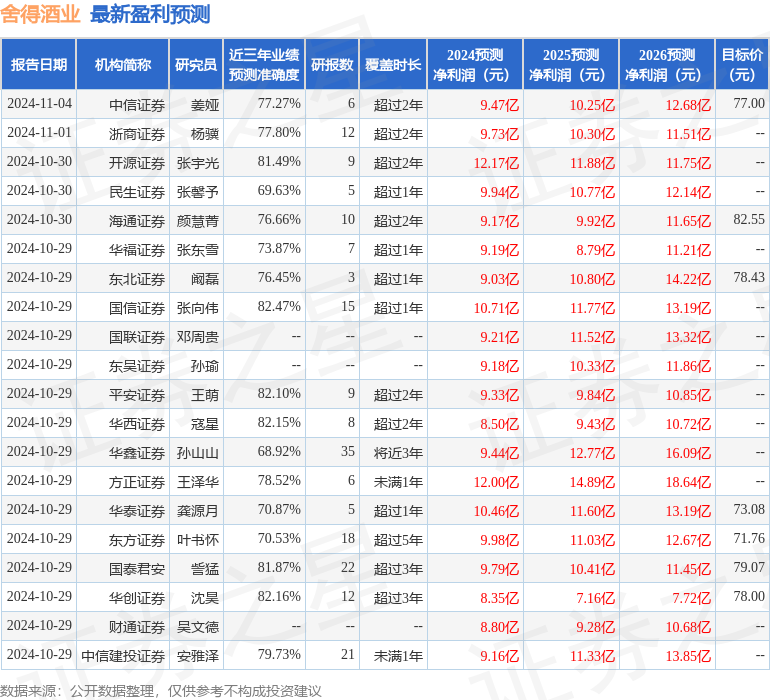

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值高达82.47%,其预测2024年度归属净利润为盈利10.71亿,根据现价换算的预测PE为22.12。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级16家,增持评级10家,中性评级1家;过去90天内机构目标均价为70.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP