����֤ȯ�ɷ�����˾��Զ��,����ά���ڶԻ���Ƽ������о����������о����桶ӯ�������Ȳ������������Ӵ��Ƚ���װ�з�Ͷ�롷��������Ի���Ƽ�����������������ǰ�ɼ�Ϊ12.82Ԫ��

��������Ƽ�(002185)

����Ͷ��Ҫ��

����ǰ������ҵ��ͬ������������ë��������������1��Ӫ��/ҵ����2024���ڼ��ɵ�·�г����������գ������½����Ȳ��������������������£���˾��Ӫҵ��ͬ�ȴ����ߡ���˾������ע�ͻ�������г��仯����ץ���ϻ�ů���г���������ǿ��ͻ��Ĺ�ͨ�ͷ�������������չ���������ӡ��������㡢�˹����ܡ��洢�����ն˿ͻ��Ľ���������Ŭ����ȡ������2024��ǰ�����ȣ���˾ʵ��Ӫҵ����105.31��Ԫ��ͬ������30.52%������������ʵ��Ӫҵ����38.13��Ԫ��ͬ������27.98%����������5.56%��ǰ������ʵ�ֹ�ĸ������3.57��Ԫ��ͬ������330.83%������������ʵ�ֹ�ĸ������1.34��Ԫ��ͬ������571.76%�������½�18.95%����2��ë���ʣ�����2022-2023���ϰ���뵼���г����С��ն˵��Ӳ�Ʒ��������Ȳ������ص�Ӱ�죬2022���2023�깫˾ë���ʳ������С�2023���°��꣬�����ǽ���2024����������ҵ���ֻ�ů����˾��Ӫ���������ã�ë�������������ƣ�2024��ǰ�������ۺ�ë����Ϊ12.29%��2024Q1-Q3������ë���ʷֱ�Ϊ8.52%/12.96%/14.72%��

�����Ƚ���װ��Ϊ��˾�з��ص㣬����Ŀ�Ȳ��ƽ�����˾���Ӽ��ɵ�·��װ�����Ͳ�Ʒ���¹��������ϼӴ��з�Ͷ�룬ȷ�����Ƚ���װ����Ϊ�з���չ����������˾�з�Ͷ��ռӪҵ����ı���������5%���ϣ�2024���ϰ��깫˾�з�Ͷ��4.23��Ԫ��ռӪҵ�������Ϊ6.29%��Ŀǰ��˾�ص��з����ݰ���Fan-Out��FOPLP���������ӡ��洢�����Ƚ���װ�����ͷ�װ��Ʒ����˾�������ӷ�װ��Ʒ������ģ��������2.5D��FOPLP��Ŀ�Ȳ��ƽ���˫���ܷ�BGASiP�������ɶ�uMCP��12�缤���״��Ʒ�Ⱦ߱���������������TMV���յ�uPoP����ɢ��HFCBGA����ߴ���ܶ�QFN���������ܺ�̥ѹ��Ʒ��ʵ��������2024���ϰ��꣬��˾�����Ȩר��11����з���ר��9���˾ļ���ʽ�Ͷ����Ŀ�����ƽ������콭�ա������Ϻ��������ǰ���������������������Σ��̹Ű뵼������FOPLP�����߽��裬���Ź�˾ļ���ʽ�Ͷ����Ŀ���Ƚ���װ��ҵ���ص�Ͷ��������һ���Ż���˾��ҵ���֣���߹�˾�Ƚ���װ��ҵ��ģ��

��������Ƽ���������/����Ƽ�����ɽ���ȹ�˾Ӫ��ͬ�ȴ��������������������ߡ���˾����Ҫ������������ˮ����������ɽ���Ͼ����عء�Unisem�Լ���Ͷ���Ľ��պ��Ϻ�����ˮ���������߿�����ƷΪ������Ʒ��Ҫ�漰������·����Դ������������MCU��NORFlash�ȡ����������Ի������QFN��DFN��ƷΪ������Ʒ��Ҫ�漰��Ƶ��MEMS��ָ�Ʋ�Ʒ���������ӡ�MCU����Դ�����ȡ��Ͼ������Դ洢������Ƶ��MEMS�ȼ��ɵ�·��Ʒ�ķ�װ����Ϊ������ɽ���ط�װ��Բ����Ʒ����Ҫ��Ʒ����TSV��Bumping��WLCSP��Fan-Out�ȡ��عػ��������߿�����װ��Ʒ����ʾ��������ʾģ���ƷΪ����Unisem��װ��Ʒ�������߿���ࡢ�������Լ���Բ����Ʒ����Ҫ����Ƶ���ƷΪ��������Ƽ������գ����Ϻ������ڽ���Ͷ�������콭�շ�װ�IJ�Ʒ��Bumping��WLCSP��Fan-Out�Ⱦ�Բ����Ʒ�������Ϻ���Ҫ��չ��Բ���Ժͳ�Ʒ����ҵ��2024���ϰ��꣬����Ƽ���������������Ƽ�����ɽ����Ӫҵ����2023���ϰ����нϴ������������Ҫԭ��Ϊ���ɵ�·�г����������գ��ܴ�Ӱ�죬������˾�������ӣ�������������ߣ�Ӫҵ�����ȥ��ͬ���������������Ӷ�ʹ�þ�Ӫҵ���нϴ������ߡ���1������Ƽ�����������24H1��˾ʵ��Ӫҵ����15.64��Ԫ��������0.59��Ԫ����2������Ƽ�����ɽ����24H1��˾ʵ��Ӫҵ����9.01��Ԫ��������0.63��Ԫ����3������Ƽ����Ͼ�����24H1��˾ʵ��Ӫҵ����14.07��Ԫ��������-0.02��Ԫ����4��Unisem��24H1��˾ʵ��Ӫҵ����7.69���ּ��أ�Լ12.54������ң���������0.25���ּ��أ�Լ0.41������ң���

����Ͷ�ʽ��飺���ڲ��ֲ�Ʒ�Ǽ��ϵ�Ӫҵ���룬�����з�����/������õ���ط������ӣ�������˾ҵ����Ԥ��2024����2026��Ӫҵ������130.20/153.93/172.83��Ԫ����Ϊ140.37/161.75/179.99��Ԫ�����ٷֱ�Ϊ24.2%/15.2%/11.3%����ĸ��������5.92/9.10/12.83��Ԫ����Ϊ5.27/9.53/12.43��Ԫ�����ٷֱ�Ϊ132.8%/80.9%/30.3%����ӦPE�ֱ�Ϊ76.6/42.4/32.5���������˹����ܷ�չ������оƬ����Ӿ磬���������Ƚ���װ�����ǵ�����Ƽ�����3DMatrixƽ̨��ͨ�����ɹ���ȳ���װ��bumping��TSV��C2W��W2W�ȼ�������ʵ�ֶ�оƬ���ܶȸ߿ɿ���3D�����칹���ɣ����ӹ�˾24����ܳ����ͷż�δ���弶��װ��ز�Ʒ�ɱ����ƣ������Ƚ���װ������ռ����������������ά�֡�����-A��������

����������ʾ����ҵ���г��������գ�����ó��Ħ�����գ��¼������¹��ա��²�Ʒ�����ڲ�ҵ�����գ���������Ԥ�ڷ��գ���Ҫԭ����/�豸��Ӧ���۸�䶯���գ�������ֵ���յȡ�

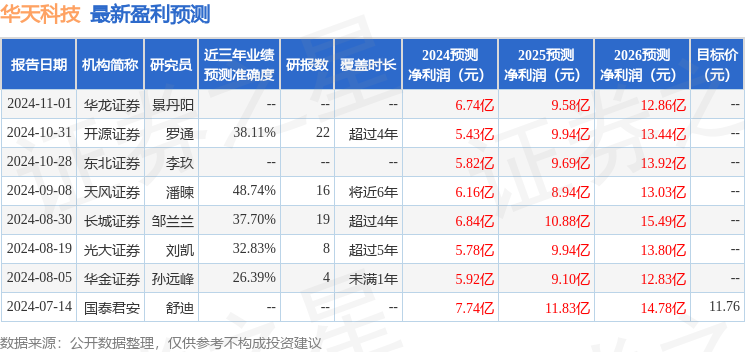

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯ�˕��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ48.74%����Ԥ��2024��ȹ���������Ϊӯ��6.16�ڣ������ּۻ����Ԥ��PEΪ67.47��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���7�һ���������������������4�ң���������3�ҡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP