华龙证券股份有限公司杨阳,许紫荆近期对阳光电源进行研究并发布了研究报告《2024年三季报点评报告:业绩短期承压,长期增长空间广阔》,本报告对阳光电源给出买入评级,当前股价为89.15元。

阳光电源(300274)

事件:

10月31日,公司发布2024年三季报。

2024年前三季度,公司实现营收499.46亿元,同比+7.61%;归母净利润76.00亿元,同比+5.21%;

其中,2024Q3单季营收189.26亿元,同比+6.37%;归母净利润26.40亿元,同比-7.96%。

观点:

收入稳定增长,盈利短期承压。2024Q3单季营收189.26亿元,同比+6.37%;归母净利润26.40亿元,同比-7.96%;实现毛利率29.52%,环比+0.02pct;实现净利率14.16%,环比-1.81pct。收入增长主要系国内外光伏逆变器、储能需求持续向好,但汇率等因素影响盈利能力。

存货环比大幅增加,现金流环比转正。截至2024Q3末,公司存货有321.51亿元,同比+19.7%,较2024年中报增加+14.3%。2024年前三季季度经营性净现金流8.04亿元,其中Q3经营性净现金流34.08亿元,环比转正。

储能系统集成龙头,未来增长空间广阔。公司是国内储能系统集成龙头,是少数PCS具备全球并网能力的集成商。公司树立全球化的发展战略,海外的印度生产基地和泰国工厂产能已达25GW,储能系统广泛应用在欧洲、美洲、中东、亚太等成熟电力市场。未来公司将持续深耕全球市场,不断拓展市场份额。

盈利预测及投资评级:公司是光伏逆变器及储能系统龙头,有望广泛受益于全球需求增长。预计公司2024-2026年归母净利润分别为119.84/132.36/157.53亿元,当前股价对应2024-2026年PE分别为15.3/13.9/11.6倍。我们选取盛弘股份、德业股份、上能电气作为可比公司,可比公司2024-2026年PE均值为21.7/16.0/12.5倍,公司当前估值合理。维持“买入”评级。

风险提示:行业政策变动风险;海外市场拓展不及预期风险;境外渠道建设不及预期风险;出口政策风险;原材料价格波动风险;确认收入节奏不及预期的风险;不可抗力因素风险。

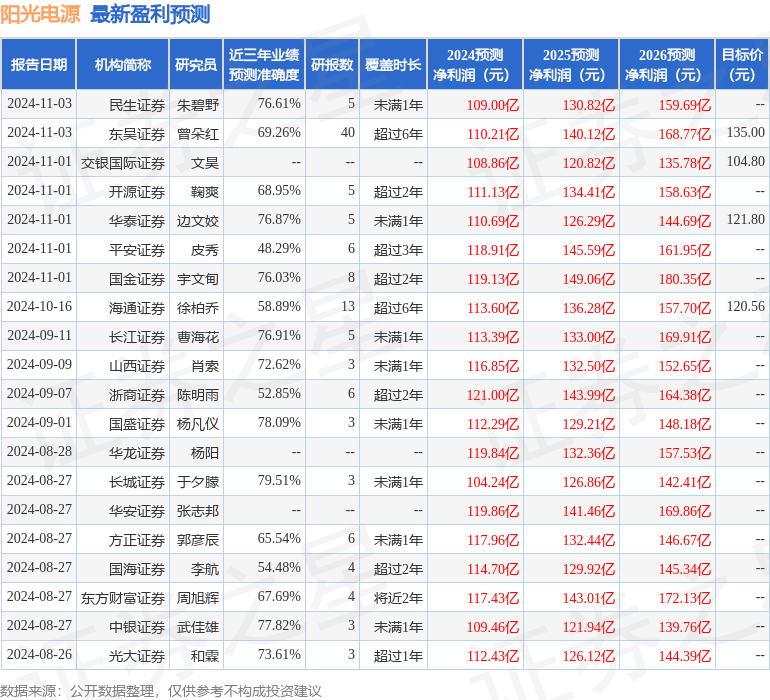

证券之星数据中心根据近三年发布的研报数据计算,长城证券于夕朦研究员团队对该股研究较为深入,近三年预测准确度均值为79.51%,其预测2024年度归属净利润为盈利104.24亿,根据现价换算的预测PE为17.72。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级29家,增持评级9家;过去90天内机构目标均价为107.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP