证券之星消息,2024年11月4日晶科能源(688223)发布公告称公司于2024年10月30日召开业绩说明会,广发基金、中信保城基金、景顺长城基金、建信基金、银河基金、国泰基金、朱雀基金、长盛基金、新华基金、浙商基金、东方阿尔法基金、富国基金、宝盈基金、华宝基金、农银人寿保险、东方红资管、混沌投资、聚鸣投资、AEZ Capital、Bright Valley Capital、Point72、Oxbow Capital、易方达基金、长江证券、东吴证券、中信建投证券、天风证券、广发证券、中信证券、招商证券、国金证券、财通证券、兴业证券、嘉实基金、华泰证券、中泰证券、民生证券、浙商证券、西部证券、海通证券、东方证券、国泰君安证券、国信证券、国海证券、博时基金、高盛(中国)证券、大和证券、南方基金、华安基金、万家基金、施罗德基金参与。

具体内容如下:

问:对行业反内卷及自律举措如何评价与参与?

答:光伏行业作为全球技术领先的行业,低于成本出售本身不可持 续。市场参与者在大方向上都有明确一致共识,具体政策落地 有利于落后产能退出,先进产能根据需求变化进行开工率管 理。作为头部企业,公司积极从供应链、市场报价与政策相关 咨询意见稿方面参与响应,希望通过以身作则带动行业走向更 健康、更可持续发展态势。

问:三季度美国市场出货情况与后续展望?

答:三季度美国市场占比较高,预计四季度保持正常水平。公司长 期看好美国市场需求,总体保持 5-10%出货占比。展望明年,公 司在美国市场会持续利用产品和产能的优势,努力提升当地市 场影响力和供货能力。

问:公司三季度毛利率升原因?后续持续性如何?

答:行业下行过程中,公司合理调整部分环节生产开工率,采取自 产与外采结合的策略,改善综合成本。后续毛利率水平与海外 高价市场贡献相关度较高,整体毛利有信心领先于行业头部企业的平均水平。

问:如何看待未来市场组件价格走势,客户对涨价接受度如何?

答:目前从近期市场招投标和报价来看,价格明显呈现止跌反弹趋 势。现阶段组件在整个光伏系统成本占比较以往更低,涨价对 于电站投资影响有限。同时经历了过去两年的行业波动,国内 签单价格更多会是浮动定价机制,为产业链价格上涨和下跌过 程中的订单价格调节带来了可能性。

问:公司年度出货目标 90-100GW 如何实现,以及明年出货目标和接 单策略如何?

答:公司会从可持续经营的角度出发,做好出货、价格、利润在不 同市场之间的平衡,努力实现 90-100GW 的组件出货。2025 年公 司接单策略和出货目标结合量、价、利以及公司长期发展战略 决定,后续会根据公司的管理目标和行业协会相关的会议精神 进行综合判断,制定明年经营策略。

问:公司对全球各光伏市场未来整体需求的判断?

答:预计全球市场明年需求稳中有升,实现 10%-20%的增速。中国市 场持续稳定在今年的高位,预计维持 250GW 的组件需求。美国 短期有一定政策不确定性,看好未来 3-5 年长期的新能源装机 的发展,预计明年同比增长 20%左右。欧洲市场明年进入相对平 稳的态势,增速约 10%-15%,随着 2026-2027 年新一轮电站项目 开发和绿电政策的落地,欧洲将迎来新的增长周期。中东市场 的大项目需求可预见性强,明年增速有望达到 50%,未来 3-5 年 有望持续 20%左右的市场增速。预计明后年在新兴市场会有很多 类似于 2024 年巴基斯坦市场的需求爆发,为整个全球光伏市场 的增量带来比较强的确定性

问:公司三季度现金流环比明显改善的主要原因?

答:公司二季度从供应链成本最优的角度加快了供应商付款,三季 度公司现金流恢复至正常水平,从而体现环比改善。

问:公司 P 型的老产能的减值或折旧计划?

答:公司 P 型产能的总体规模体量占比在行业中较小,随着行业落 后产能加速淘汰,前三季度已经有一定规模的减值处置,未来 会进一步处置 P 型产能,总体体量可控。

问:公司对 BC 技术的考量与储备,和 TOPCon 的对比情况如何?

答:从研发的角度公司持续加大投入,搭建了 BC 研发生产线。同时 TOPCon 在技术提效方面潜力仍比较大,公司维持较高投入规 模。公司对 BC 相关研发的领先性比较有信心,目前在评估未来 产能投入规模。从下游市场客户应用的角度出发,BC 比较适合 分布式的部分单面应用场景,全市场来看 TOPCon 在未来 3 年还 是主力。

问:对美国市场 2025 年组件价格展望?

答:美国针对东南亚的反倾销关税裁定尚待公布,目前仍有一定不 确定性,预期会对明年美国市场价格产生一定影响。由于受到 新增关税以及 UFLP 追溯成本等因素对供需造成的影响,预计 美国市场组件价格将整体保持持续向上的趋势。

问:如何看待光储平价后光伏市场中长期需求空间?

答:中期来看新能源+光储平价是电力新增装机的重要支撑,可以提 供经济性及可持续发展。长期来看由于化石能源、煤电核电等 到期退役后造成的电力供应缺口,叠加人工智能驱动的新增电 力需求,目前我们看到全球市场特别是美国市场对电力需求强 劲。因此,在光伏加储能平价的场景下需求增量空间依然可 期,有可能突破太瓦(TW)级别。

问:公司在中东与美国等地的海外产能建设情况如何?

答:公司已于上个季度完成中东产能项目协议签署,目前项目在推 动执行阶段,计划明年上半年相关基础设施动工建设,预计 26 年上半年达产。美国 2GW 组件产能有望今年底完成产能爬坡, 预计明年会有所放量,未来本土制造的品牌对美国市场拓展和 市占率提升有积极作用。

问:如何展望后续 TOPCon 效节奏与实现方式?

答:在实现今年年底接近 26.5%的电池量产效率基础上,未来 2-3 年 TOPCon 仍有望年均提效 0.5 个百分点左右。目前公司主要计划 从优化 LECO 技术、钝化与细栅金属优化等方向持续提效。后续 实现 27%的电池转换效率主要应用背面图形化、正面接触钝化优 化等技术工艺。

问:公司 Tiger Neo 第三代产品相比之前产品成本竞争力如何?

答:Tiger Neo 第三代产品成本将基本与第二代产品持平。虽然新增了设备工艺,但是效率、功率的提升将有效摊薄单瓦成本。 过去一年行业竞争激烈,材料降本幅度已经比较极致,公司后 续更看重运用新技术提效来降低单位成本。

晶科能源(688223)主营业务:太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化。

晶科能源2024年三季报显示,公司主营收入717.7亿元,同比下降15.66%;归母净利润12.15亿元,同比下降80.88%;扣非净利润4.76亿元,同比下降92.12%;其中2024年第三季度,公司单季度主营收入245.19亿元,同比下降22.09%;单季度归母净利润1487.42万元,同比下降99.41%;单季度扣非净利润2.59亿元,同比下降89.69%;负债率71.89%,投资收益9.79亿元,财务费用6.54亿元,毛利率9.68%。

该股最近90天内共有16家机构给出评级,买入评级9家,增持评级7家;过去90天内机构目标均价为9.0。

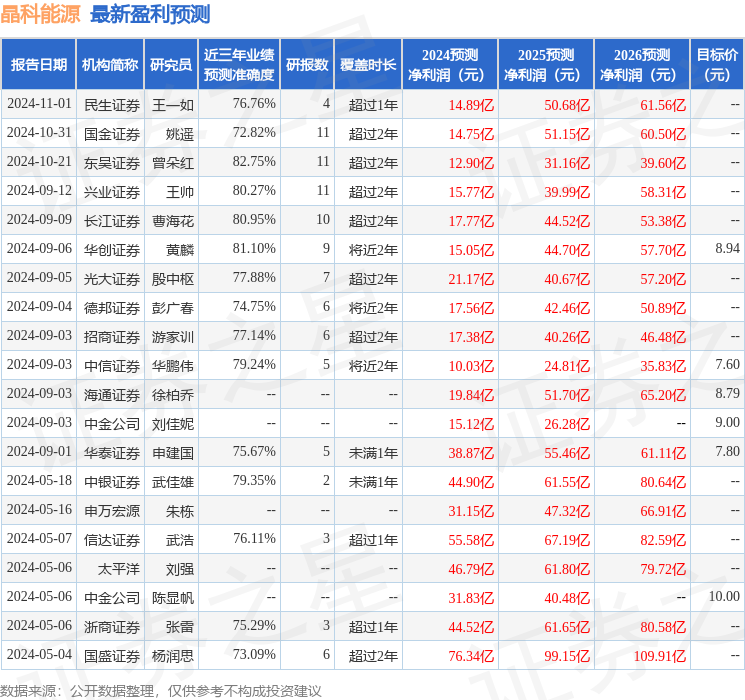

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1314.99万,融资余额减少;融券净流出1638.82万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP