太平洋证券股份有限公司郑磊,李林卉近期对巨人网络进行研究并发布了研究报告《小游戏持续发力,积极布局“游戏+AI”》,本报告对巨人网络给出增持评级,当前股价为12.27元。

巨人网络(002558)

事件:

公司2024年前三季度实现营收22.18亿元,同比下降-2.15%;归母净利润10.71亿元,同比下降-1.29%;归母扣非净利润12.74亿元,同比增长14.16%。其中,2024Q3实现营收7.91亿元,同比下降-3.94%;归母净利润3.53亿元,同比下降-16.18%;归母扣非净利润3.90亿元,同比下降-8.23%。

持续发力小游戏赛道,2024Q3营收环增8.28%

第三季度公司营收实现环比增长,主要系:1)老游戏长线运营:征途IP全系列近10款成熟产品等运营稳健,持续贡献稳定流水。2)小游戏持续发力:根据微信小游戏畅销榜排名,7-9月《王者征途》排名分别为9/10/13,第二季度排名分别为22/9/6,预计该小程序游戏流水持续释放。但因第三季度预计加大对《原始征途》小游戏和手游全新版本的买量推广,公司销售费用环比增长22.72%;并且对联营和合营企业的投资收益较第二季度减少0.83亿元,环比下降-42.92%,2024Q3公司归母净利润出现环比-3.34%下滑。

积极布局“游戏+AI”,推动AI与玩法创新结合

公司持续提升AIGC核心能力:1)在基础设施方面,公司自研的专注于游戏业务的垂类AI大模型GiantGPT已完成备案。并且,公司还打造了首个支持多种普通话方言混说的大模型Bailing-TTS、AI绘画平台巨人摹境、智能发行平台、一站式AI美术生产平台iMagine等,利用AI技术实现降本增效。2)在应用方面,公司在自研产品中加入了由大模型驱动的拟人化问答系统、陪伴型AI NPC等,有效提升玩家游戏体验。3)在玩法创新方面,公司推理派对手游《太空杀》发布全新AI原生游戏玩法“AI残局挑战”,由多智能体大模型驱动、打造1个真人玩家+N个AI玩家的多人在线互动推理游戏场景。

现金分红积极回馈投资者

9月27日公司实施2024年半年度权益分派,向全体股东每10股派发现金红利1.4元,共派发现金红利约2.65亿元;并且截止9月30日,公司已累计回购股份约840万股,已支付总金额约7689万元,用于员工持股计划或股权激励。综上,公司2024年半年度现金分红及回购金额合计约3.42亿元,占前三季度归母净利润的31.92%。

盈利预测、估值与评级

公司征途IP成熟产品等运营稳健,小游戏流水逐渐释放。并且,积极布局“游戏+AI”,提升玩家游戏体验、推动游戏玩法创新。因此,我

守正出奇宁静致远

们预计公司2024-2026年营收分别为30.54/33.23/36.16亿元,对应增速4.42%/8.82%/8.83%,归母净利润分别为14.28/15.81/17.52亿元,对应增速31.47%/10.69%/10.84%。给予公司“增持”评级。

风险提示:

政策监管趋紧的风险,游戏行业增速放缓的风险,游戏流水、上线节奏不及预期的风险。

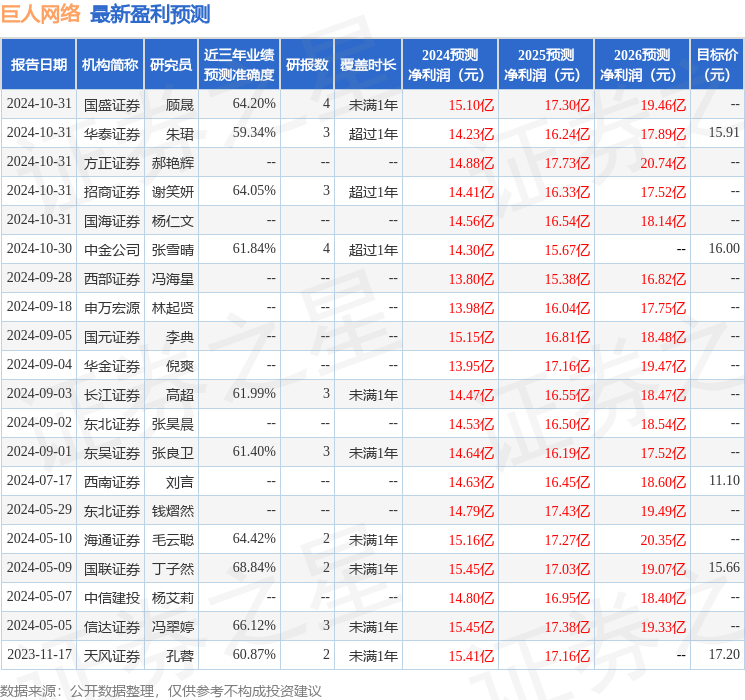

证券之星数据中心根据近三年发布的研报数据计算,国联证券丁子然研究员团队对该股研究较为深入,近三年预测准确度均值为68.84%,其预测2024年度归属净利润为盈利15.45亿,根据现价换算的预测PE为15.1。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为12.89。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP