证券之星消息,2024年11月2日安利股份(300218)发布公告称公司于2024年11月1日接受机构调研,宏利基金刘少卿、浙商资管王圆、杭银理财刘艾珠、浙商证券汤永俊参与。

具体内容如下:

一、参观公司展厅、部分生产车间; 问:主要及回答

答:二、主要问题及

问:请公司 2024 年前三季度各品类收入占比情况?

答:公司核心业务为“2+2”品类,其中,优势品类功能鞋材和沙发家居收入合计占比约 70%左右,新兴品类汽车内饰和电子产品收入合计占比约 20%左右;其他培育品类体育装备、工程装饰等收入合计占比约 10%左右。

问:请公司功能鞋材主要品牌客户占比情况?

答:功能鞋材品类是公司的优势品类之一,有着良好的声誉和品牌影响力,优势显现。

从国际品牌客户来看,公司与耐克合作有序推进,符合预期,初显成效,目前处于逐步放量阶段,开发项目增多,安利股份本部订单增加,但占耐克内部采购份额比重仍然较小,未来有重大机会和重大提升空间,未来动能强劲。

公司是彪马、亚瑟士重要供应商,合作态势良好;正积极与阿迪达斯及其代工厂加强互动,处于产品开发验证阶段,预计 2025 年实现一定量产。

从国内品牌来看,公司积极推进与安踏、李宁、特步等品牌在革料、TPU 等产品方面的开发与营销,合作深化。安踏对安利寄予期望,2024 年初与安利签订品牌材料合作伙伴战略协议,2024 年 9月安踏晋江园区授予安利“最佳品质奖”,体现了安踏对安利的认可和信任。目前,公司在安踏革料采购份额较小;TPU 采购份额正逐步提升,但总体占比较小,仍有较大空间。未来,公司有机会提升在安踏的内部采购份额。

总体而言,基于 TPU 等新型鞋材的开发量产,以及公司在客户中的采购份额占比提高,公司有信心功能鞋材品类 2024 年四季度及 2025 年实现增长。

问:沙发家居品类业务 2025 年会呈现怎样的发展态势?

答:公司在沙发家居品类的国内、美线市场覆盖了较多知名品牌,客户忠诚度较高,主要合作客户有敏华、顾家、爱室丽、乐至宝等,同时培育了一批 500 万-2000 万量级左右的品牌客户,营销场面初步打开。尽管今年受房地产不景气等因素影响,国内沙发家居业务销售遇到一定挑战,但美线沙发空间大、机会多,公司期望 2025 年沙发家居品类销售总体稳定。

问:电子产品品类主要订单是否主要来自苹果?2025 年销售预期及未来的增长空间?

答:公司在电子产品品类覆盖了国内外众多知名消费电子品牌客户部分终端产品及配件,积累了一定优势。

苹果是公司电子产品品类中重要的客户之一,合作稳定向好,目前新项目开发进展顺利。公司积极拓展其他增量客户,与三星、联想、谷歌、OPPO、vivo、荣耀等品牌客户加强产品开发与合作,努力提高市场份额;同时有新客户、新项目处于开发拓展阶段,预计电子产品品类 2025 年销售稳定并有一定增长。

问:汽车内饰品类客户合作进展及今明两年的销售预期?

答:汽车内饰品类是公司重要的新动能、新增长点之一。目前公司服务的汽车品牌逐渐增多,成效初显,知名度提升,影响力扩大,与丰田、比亚迪、赛力斯、长城、小鹏、江淮、奇瑞、集度、极氪等品牌开展合作,2024 年销售规模总体呈现“低基数、高增长”态势,期望未来一段时期内实现良好的增速。

问:公司与下游客户的议价模式?大客户账期约多久?

答:公司产品应用领域广,下游客户需求多样,采取以销定产、订单驱动的经营模式,向客户提供的均为定制化产品,基本是一单一议。因此不同客户、不同产品的销售价格会有所不同。

公司不简单地采用成本加成的方式定价,而是综合客户需求、竞品情况、应用领域、毛利率等,采取灵活、审慎的综合定价模式。一般来说,国际体育运动品牌,每半年洽谈一次价格;国内体育运动品牌和沙发家居企业,按季度洽谈一次价格;汽车品牌客户按项目或按年洽谈价格。

公司是全球行业内的龙头企业,具有稳定良好的供应渠道和议价能力,对部分品牌客户、中小客户,以及自主开发的生态功能性差异化产品的定价话语权日渐提高,竞争优势显现。

账期因不同的品牌客户而有所区别,平均约 45-60 天;部分品牌客户约 60-90 天,总体控制良好。

问:安利越南目前开工率及品牌客户验厂进度?

答:目前安利越南开工率和产销量有所提升,经营业绩有所改善,但尚未达到盈亏平衡点。2024 年,安利越南通过耐克、阿迪达斯和乐至宝供应商认证,正在积极联系开发产品,为未来承接具体订单、扩大收入,奠定良好基础。

问:汽车品牌从项目定点到量产需要多长时间?

答:汽车品牌客户开发验证周期较长,一般来说,从联系接洽、验厂审核到成为合格供应商,国内品牌通常需要 6 个月至 1 年,国际品牌通常需要 1-2 年,甚至更长时间。成为供应商后,从项目定点到有实质订单,一般需要半年左右甚至更长时间。

问:公司市场占有率情况?

答:公司所处行业市场规模约 900 亿元左右,其中,PU 合成革约占 40%左右。国内聚氨酯合成革行业是开放和竞争的行业,市场规模大,企业数量较多,行业分散、集中度低。

目前,公司综合市场占有率仍有较大提升空间,但在部分中高端细分领域,公司产品市场占有率已超过 20%。公司是国家工信部认定的“全国制造业单项冠军示范企业”,行业地位突出。未来,公司将积极开拓市场,努力扩大销售,提高市场份额。

问:公司四季度经营情况?

答:从 10月份订单情况来看,与 9月份大体相当,公司总体经营稳定,态势向好。

安利股份(300218)主营业务:生态功能性聚氨酯合成革及复合材料的研发、生产、销售与服务。

安利股份2024年三季报显示,公司主营收入18.02亿元,同比上升25.89%;归母净利润1.5亿元,同比上升260.94%;扣非净利润1.39亿元,同比上升377.79%;其中2024年第三季度,公司单季度主营收入6.75亿元,同比上升21.36%;单季度归母净利润5785.47万元,同比上升42.15%;单季度扣非净利润5468.68万元,同比上升45.19%;负债率35.72%,投资收益-182.6万元,财务费用554.79万元,毛利率25.31%。

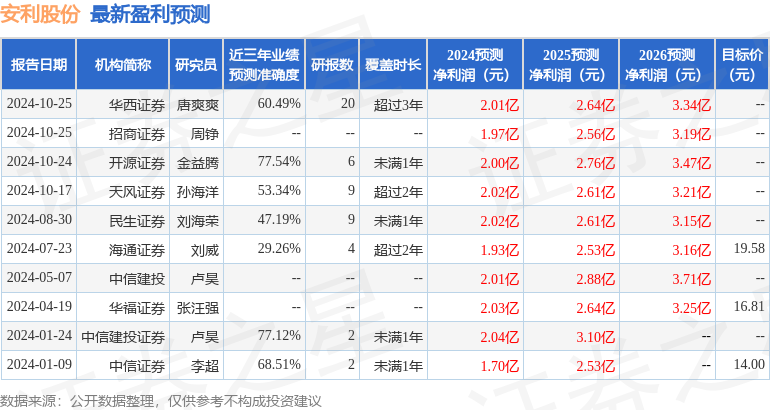

该股最近90天内共有5家机构给出评级,买入评级5家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP