ЛЊИЃжЄШЏгаЯод№ШЮЙЋЫОЕЫЮА,РювЫшЁНќЦкЖдПЦЪПДяНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖКЃЭтЛЇДЂПтДцИпЦѓбЙжЦвЕМЈЪЭЗХЃЌгЊЪеОЛРћЭЌБШЯТЛЌЁЗЃЌБОБЈИцЖдПЦЪПДяИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ19.07дЊЁЃ

ЁЁЁЁПЦЪПДя(002518)

ЁЁЁЁЭЖзЪвЊЕуЃК

ЁЁЁЁЙЋЫО24Q3гЊЪеОЛРћЭЌБШЯТЛЌ

ЁЁЁЁЙЋЫО2024ФъЧАШ§МОЖШЪЕЯжгЊЪе29.12вкдЊЃЌЭЌБШдіГЄ-28.43%ЃЛЪЕЯжЙщФИОЛРћШѓ3.57вкдЊЃЌЭЌБШ-48.41%ЃЛЪЕЯжПлЗЧЙщФИОЛРћШѓ3.29вкдЊЃЌЭЌБШ-51.36%ЁЃЙЋЫО2024ФъЕЅШ§МОЖШЪЕЯжгЊЪе10.20вкдЊЃЌЭЌБШдіГЄ-18.11%ЃЛЪЕЯжЙщФИОЛРћШѓ1.38вкдЊЃЌЭЌБШ-27.86%ЃЛЪЕЯжПлЗЧЙщФИОЛРћШѓ1.22вкдЊЃЌЭЌБШ-34.87%ЁЃ

ЁЁЁЁКЃЭтЛЇДЂПтДцбЙСІНЯДѓбЙжЦЙЋЫОвЕМЈЪЭЗХ

ЁЁЁЁЙЋЫО2024Q3ЪЕЯжгЊЪе10.20вкдЊЃЌЛЗБШ-3.78%ЃЌЮвУЧШЯЮЊжївЊЯЕЛЇДЂПтДцЛ§бЙЕМжТКЃЭтГіЛѕЪмзшЁЃЫцзХЯТгЮПтДцж№ВНЯћЛЏЃЌЮвУЧдЄМЦЙЋЫОКѓајГіЛѕгаЭћЛжИДЛЗБШдіГЄЁЃ

ЁЁЁЁгЏРћФмСІЛЗБШЬсЩ§ЃЌЦкМфЗбгУТЪЛЗБШЮЂеЧ

ЁЁЁЁЙЋЫО2024Q3УЋРћТЪ33.11%ЃЌЭЌБШ-2.04pctЃЌЛЗБШ+0.16pctЃЌОЛРћТЪ34.61%ЃЌЭЌБШ-22.87pctЃЌЛЗБШ+14.33pctЁЃЙЋЫОУЋРћТЪМАОЛРћТЪЛЗБШЬсЩ§ЁЃ2024Q3ЙЋЫОЦкМфЗбгУТЪЮЊ16.62%ЃЌЭЌБШ+2.92pctЃЌЛЗБШ+1.81pctЃЌЯњЪл/ЙмРэ/баЗЂ/ВЦЮёЗбгУТЪЗжБ№ЮЊ8.17%/2.99%/6.15%/-0.69%ЃЌЭЌБШ+1.80pct/0.23pct/1.44pct/-0.55pctЃЌЛЗБШ-0.47pct/0.20pct/-0.28pct/2.35pctЃЌВЦЮёЗбгУТЪдіМгжївЊЯЕДцПюРрВњЦЗЕНЦкЪеЕНРћЯЂЭЌБШдіМгвдМАДѓЖюДцЕЅМЦЬсРћЯЂЪеШыдіМгЃЌЫцзХЙЋЫОЪеШыж№МОЖШЛжИДЛЗБШдіГЄЃЌЮвУЧдЄМЦЙЋЫОЗбгУТЪДѓИХТЪНЋНЕжСе§ГЃЫЎЦНЁЃ

ЁЁЁЁгЏРћдЄВтгыЭЖзЪНЈвщ

ЁЁЁЁгЩгкХЗжоЕиЧјЛЇДЂШЅПтДцЫйЖШВЛМАдЄЦкЃЌЮвУЧЯТЕїЙЋЫОвЕМЈдЄЦкЃЌЮвУЧдЄМЦЙЋЫО2024-2026ФъгЊЪеЗжБ№ЮЊ46.68/59.28/73.62вкдЊЃЈЧАжЕ81.80/102.18/-вкдЊЃЉЃЌЭЌБШдіГЄ-14%/27%/24%ЃЌЙщФИОЛРћШѓЗжБ№ЮЊ6.02/7.23/9.06вкдЊЃЈЧАжЕ11.29/13.80/-вкдЊЃЉЃЌЭЌБШдіГЄ-29%/20%/25%ЃЌЖдгІЯжжЕPEЗжБ№ЮЊ19/15/12БЖЃЌМјгкЙЋЫОдкКЃЭтЕФДЂФмвЕЮёВМОжЃЌЮДРДШдгаЭћАщЫцХЗжоЕШЕиЛЇДЂЪЕЯжИпЫйдіГЄЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЙњФкВњвЕеўВпЭЦНјВЛМАдЄЦкЃЛКЃЭтДЂФмашЧѓВЛМАдЄЦкЃЛОКељИёОжЖёЛЏЗчЯеЃЛвЕМЈВЛДядЄЦкЖдЙРжЕВњЩњИКУцгАЯьЗчЯеЁЃ

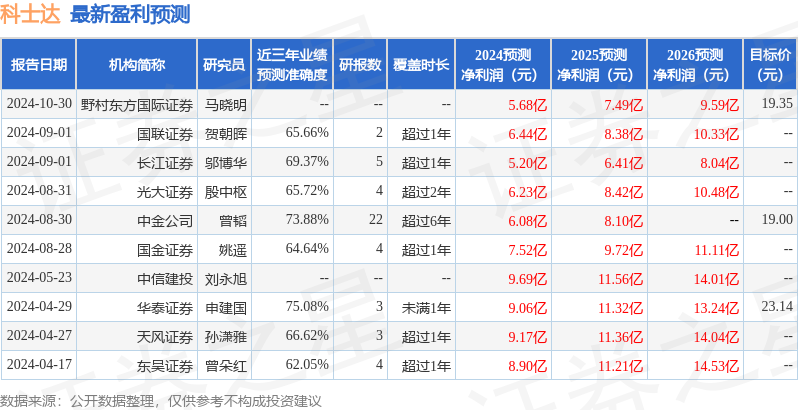

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЛЊЬЉжЄШЏЩъНЈЙњбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ75.08%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ9.06вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ12.38ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИУЙЩзюНќ90ЬьФкЙВга6МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ6МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ19.0ЁЃ

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP