����֤ȯ�ɷ�����˾������,��һ��,�����,���Ұ���ڶ�¡�����ܽ����о����������о����桶2024��������������24Q3������խ���ᶨBC�������Ȳ��֡����������¡�����ܸ���������������ǰ�ɼ�Ϊ19.01Ԫ��

����¡������(601012)

�����¼���2024��10��30�գ���˾����2024����������2024��ǰ�����ȹ�˾ʵ������585.93��Ԫ��ͬ��-37.73%��ʵ�ֹ�ĸ������-65.05��Ԫ��ͬ��-155.62%��ʵ�ֿ۷Ǿ���-64.88��Ԫ��ͬ��-156.35%��

����24Q3��˾ʵ������200.64��Ԫ��ͬ��-31.87%������-3.79%��ʵ�ֹ�ĸ������-12.61��Ԫ��ͬ��-150.14%������+56.40%��ʵ�ֿ۷Ǿ���-12.12��Ԫ��ͬ��-149.37%������+57.60%��������խ��

����ӯ�����Գ�ѹ��24Q3������խ��2024���������ܹ����ҵ�������ij���Ӱ�죬��������ڲ�Ʒ�۸������µ�����˾���ֽ��Ծ�Ӫҵ�����𡣹�˾�����г��仯�����Ե���������2024��1-9��ʵ�ֹ�Ƭ����82.80GW�����ж�������35.03GW����ͬ���½�4.22%��������ض�������4.16GW�����������51.23GW������BC�������13.77GW����ͬ������17.70%��24Q3��˾������խ��24Q3��˾ë����Ϊ8.60%����������1.99pct��24Q3��˾�����ʲ���ֵ��ʧ7.74��Ԫ�����ȴ����խ����Ҫ���ҵ���۸�������

�����ᶨBC�������Ȳ��֣�HPBC2.0��Ʒ�����ԡ���˾�ᶨBC�������Ȳ��֣�ʵ�ָ�ЧHPBC2.0�����ش�ͻ�ƣ��������Ч��26.6%�����ڸ�Ʒ��̩�Ƭ��HPBC2.0��ؼ�������˾��½���Ƴ�����ʽHi-MO9����ͷֲ�ʽHi-MO X10�����Ʒ���������Ч����ߴ�24.8%��Ϊȫ��ҵ�ɹ�ģ������Ч����ߵIJ�Ʒ���������ܡ��ɿ��Եȼ�������ȫ����������ҵ��ĿǰBC����ѱ�������ڴ����������б꣬��˾HPBC2.0��Ʒ�ĸ�Ч�ɿ���ֵ�ԣ�������Ʒ�������ƣ���˾���Ȳ��ƽ�HPBC�������ܽ��裬�Ӵ��г��������ȣ��ƶ�BC��Ʒ�г����ʿ���������

�����Ȳ��ƽ�BC���ܽ��裬�������������Ͷ��������23��ĩ����˾���й�Ƭ���ܴﵽ170GW����ز��ܴﵽ80GW��������ܴﵽ120GW����������һ��12.5GW��غ�ͭ��12GW��ص�BC������Ŀ����Ͳ��ܸ�����Ŀ�ƽ���HPBC2.0��Ʒ����2024������ģ���У�Ԥ��2025���ǰ��˾BC���ܽ��ﵽ70GW������HPBC2.0����Լ50GW����2026����ڵ�ػ��ؼƻ�ȫ��Ǩ����BC��Ʒ��2024H1����˾��ʵ�ֱ����������˳��ͨ�أ�����5GW��������Ѿ���ʽͶ�����Ա�������ҵ�����γ�������֧�֡�

����Ͷ�ʽ��飺����Ԥ�ƹ�˾24-26��Ӫ��Ϊ804.93/1157.92/1426.42��Ԫ����ĸ������Ϊ-75.82/54.04/82.43��Ԫ����11��1�����̼�Ϊ����25-26���ӦPEΪ27X/17X����˾��ֲ��컯�������������в�Ʒ�����������ȫ���ܲ��֣�ά�֡��Ƽ���������

����������ʾ����������Ԥ�ڣ��г������Ӿ磬��ҵ�����۵��¼�ֵ��ʧ�ȡ�

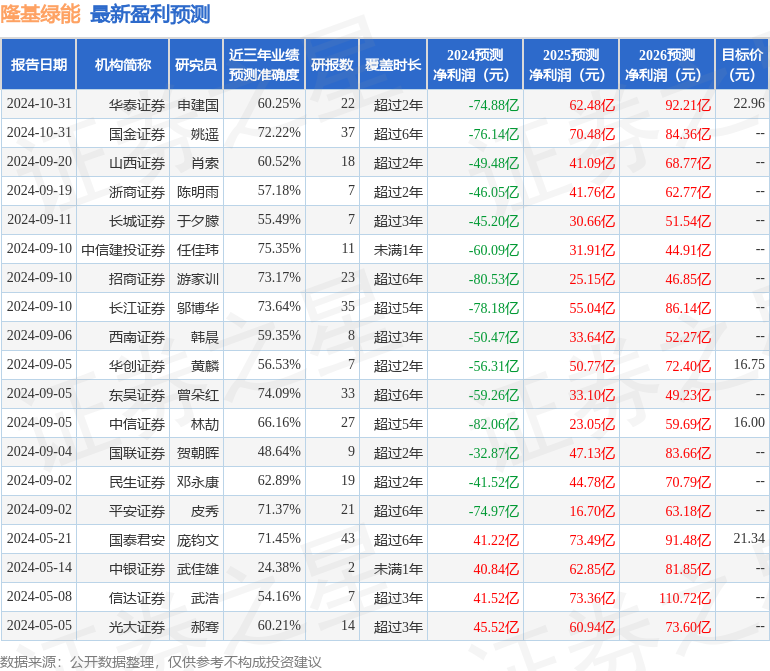

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���Ž�Ͷ֤ȯ�μ����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.35%����Ԥ��2024��ȹ���������Ϊ����60.09�ڡ�

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���15�һ���������������������12�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ16.59��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP