����֤ȯ�ɷ�����˾���ٻ,��������ڶ�����ĸ�����о����������о����桶��������Ԥ�ڣ�ӯ�������д����ơ��������������ĸ����������������ǰ�ɼ�Ϊ36.27Ԫ��

����������ĸ(600298)

����10��30�չ�˾������������24Q1-Q3ʵ��Ӫ��109.12��Ԫ��ͬ��+13.5%��ʵ�ֹ�ĸ������9.53��Ԫ��ͬ��+4.2%���۷ǹ�ĸ������8.39��Ԫ��ͬ��+3.4%�����У�24Q3ʵ��Ӫ��37.38��Ԫ��ͬ��+27.1%��ʵ�ֹ�ĸ������2.62��Ԫ��ͬ��+7.0%���۷ǹ�ĸ������2.43��Ԫ��ͬ��+22.7%��

������Ӫ����

������ĸ��ҵ������������ά�ָ�������1��24Q3��ĸ����ӹ�ʵ������25.92��Ԫ��ͬ��+17.8%��Q3����/��װ/����ҵ��ͬ��+5.5%/+16.3%/77.3%������ó����ҵ�������������롣2��24Q3����/������������22.69/14.33��Ԫ���ֱ�ͬ��+20.7%/+30.2%����������ϵ��ҵ��+����ó�����Ʒ�����������������������ƣ���������������ϵ��˾�ӿ캣���ص��г�������Ա��������Ӫ��������

���������ʽ�����ʷ�͵㣬�ڴ���ե�����ơ�1��24Q3ë����21.35%��ͬ��-3.6pct��ë����ͬ�������½�ϵ��Ʒ�ṹ�ı估���˷Ѵ�����ǡ�2��24Q3����/����/�з�������ͬ��-0.1/-0.9/-1.2pct���з������Ż���Ϊ���ԣ�ϵ��ģЧӦ���֡�3��24Q3�յ���������0.28��Ԫ��ͬ��-45.4%������24Q3������7.0%��ͬ��-1.3pct�����ù�˾����������ţ������Զ��֡����ں決��ʳ��YEҵ�������������գ�����ӡ�����ڹ滮���ܣ������г����������õ�ƽ����ƣ�����25�깫˾����ά��˫λ������������ˣ���ե�����۳ɱ��������С����˷�������λ���䣬����Ԥ��25��ӯ�������߱��ϴ���ƿռ䡣

����ӯ��Ԥ�⡢��ֵ������

��������Ԥ�ƹ�˾24-26���ĸ�����ֱ�Ϊ13.6/16.5/19.1��Ԫ��ͬ������7%/22%/16%����ӦPE�ֱ�Ϊ23x/19x/16x��ά�֡����롱������

����������ʾ

����ʳƷ��ȫ���գ���Ʒ��������Ԥ�ڣ��г������Ӿ�ȷ��ա�

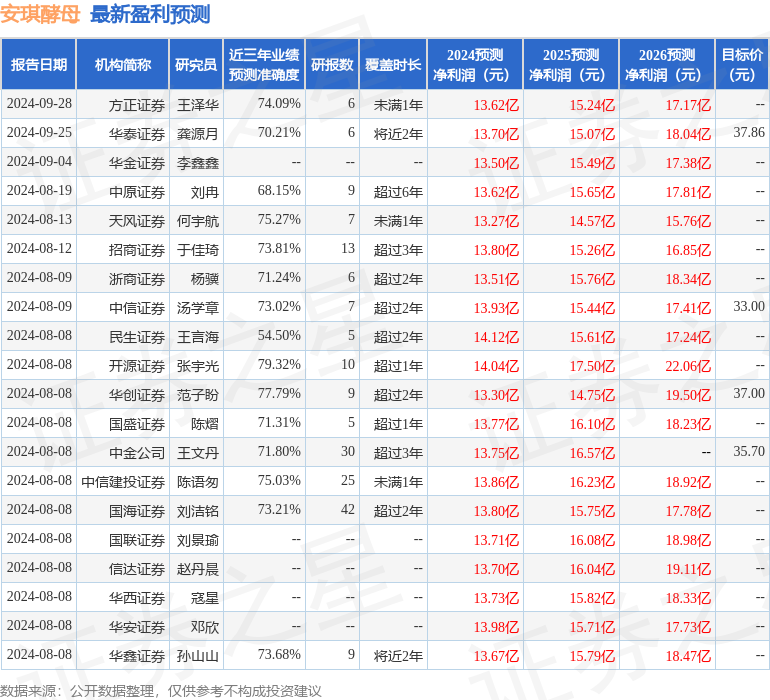

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��Դ֤ȯ������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.32%����Ԥ��2024��ȹ���������Ϊӯ��14.04�ڣ������ּۻ����Ԥ��PEΪ22.12��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���29�һ���������������������22�ң���������7�ң���ȥ90���ڻ���Ŀ�����Ϊ36.21��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP