证券之星消息,2024年10月30日银轮股份(002126)发布公告称公司于2024年10月30日接受机构调研,IGWT 投资、大湾区产融投资、武汉美阳投资、西安瀑布资管、西部利得基金、西部证券、西藏隆源资管、西南证券、西子清洁能源、新韩资产、信达澳亚基金、信达证券、德邦基金、兴业证券、毅木资管、甬兴证券、圆信永丰基金、月阑私募、云富投资、长安基金、长城证券、长江证券、长江证券资管、东北证券、长信基金、招商证券、浙江秘银投资、浙商证券、浙商证券资管、之加歌投资、中国国际金融、中欧基金、中泰证券、中信保诚基金、东方财富证券、中信建投证券、中信证券、中英人寿、众为资本、东方证券、东海证券、东兴证券、方物私募基金、方正证券、沣沛投资、NTF 资管、福泽源私募、复星财富、耕霁(上海)投资、观火投研、光大保德信基金、光大证券、广发证券、广州泓阈基金、国富人寿、国海证券、安信基金、国华兴益资管、国君证券资管、国联安基金、国盛证券、国泰君安证券、国信证券、国元证券、海富通基金、海南果实私募、海通证券、安信证券、杭州融泰云臻私募、浩成资管、颢科基金、合众易晟投资、鸿运私募基金、华创证券、华福证券、华能信托、华泰保兴基金、华泰证券、百川财富、华泰资管、华西证券、华夏未来资本、汇百川基金、汇添富基金、嘉实基金、金科投资控股、金库骐楷私募、精至资管、君璞投资、北京昊泽致远、开源证券、龙腾资管、路博迈亚洲、迈维资管、摩根基金(中国)、南方基金、南京证券、宁波三登投资、宁波银行、诺德基金、北京鑫翰资管、平安银行、平安证券、前海诚域私募、青骊投资(上海)、泉果基金、润达私募、三井住友德思资管、山西证券、山证资产、熵简私募、财信证券、上海博笃投资、上海大朴资管、上海君牛私募、上海犁得尔私募、上海森锦投资、上海慎知资管、上海天猊投资、上海玄卜投资、上海正心谷投资、上海证券、晟盟资管、上海中域投资、上海自然拾贝合伙企业、申万宏源資管、申银万国证券研究、深圳市景泰利、深圳裕晋私募、施罗德投资、首创证券、泰信基金、天风证券参与。

具体内容如下:

一、2024年前三季度经营情况分析

1、营收方面

1-9月商用车与非道路实现营收33.16亿元,同比下降6.4%。

1-9月乘用车板块实现营收49.11亿元,同比增长33.5%,其中新能源营收33.94亿元,同比增长48.46%。数字能源板块1-9月实现营收

6.9亿元,同比增长62.87%。其中三季度总体收入30.5亿元,环比略下滑,主要是受商用车非道路板块下滑影响。

2、外销情况

1-9月份外销收入23.9亿元,占营业收入26.03%,2023年同期外销18.7亿元,占比23.41%,随着海外属地产能持续释放,外销占比将持续提升。

3、盈利情况

1-9月份毛利率同比提升0.3%,归母净利润、扣非净利润同比增幅均在40%左右。归母净利率6.56%,同比提升1.01%。其中:三季度归母净利润环比略下滑,主要是受二季度一次性股权转让收益和商用车淡季影响。扣非净利润环比继续提升,扣非净利率5.97%,同比提升0.8%,分季度看,扣非净利率连续10个季度回升。

4、海外属地化工厂情况

1-9月份北美属地已实现整体盈利;1-9月份波兰新工厂仍亏损,但同比减亏,预期25年实现盈亏平衡。

5、期间费用

销售费用同比略有上升,主要是三包费用增加。因会计政策调整,三包费用1.16亿元计入营业成本,与去年同期比较增幅较大。目前已经对三包费用预提充分,预计全年三包费用同比表现为略增。管理费用方面,随着海外属地业务加快发展,国内人员赴海外支持频次增加导致海外差旅费等出现一定增长,随着海外产能持续提升,管理费用率仍然有较多下降空间。研发费方面,按照二八原则,重点投入数字能源和汽车领域战略客户,财务费用方面三季度汇兑有小幅损失。

6、经营性现金流

经营活动产生的现金流量净额8.84亿元,同比增长93%,经营活动现金流稳健。7、新项目订单获取再创新高

2024年1-9月,新获客户订单继续保持提升趋势,根据客户预测达产后将新增年化销售收入约66亿元。问:四季度各大业务板块经营情况如何展望?

答:全年来看,我们认为乘用车业务可以完成全年预算。商用车与非道路业务从今年1-9月份来看由于行业需求下滑不及预期,但从行业特性角度来看预计四季度会有较好复苏,能够得到一定改善。数字能源四季度也会开始快速放量。公司全年经营目标参考年初披露的2024年财务预算报告。

问:展望2025年,各大业务板块有哪些增量?

答:预计乘用车保持较高增幅,主要增长点是海外市场,其中包括北美客户的新车型放量、老车型份额切换,配套品类增加等,以及欧洲市场的配套份额切换,预计能带来较高增长。国内方面,随着乘用车新客户新项目的投产也能带来一定增长。商用车非道路板块预计同比实现小幅增长,同时数字能源板块明年也将保持较高增长。

问:数字能源板块今年四季度及明年主要增长来源?

答:预计今年四季度是数字能源快速放量的一个季度,环比会有较大幅度增长,明年的增长点主要是储能和数据中心业务。储能业务随着目前客户需求快速增长,产品端储能液冷空调、液冷模块开始加速放量。另外,数据中心业务,根据目前项目进度,预计明年有来自国内客户及北美客户新项目的增量贡献,数据中心其他领域边缘计算等多个项目也正在推进中。综上,预计明年数字能源板块将会保持较快增长。

银轮股份(002126)主营业务:节能、减排、智能、安全四条产品发展主线,专注于油、水、气、电介质间的热交换产品及后处理排气系统相关产品的研发、生产与销售。

银轮股份2024年三季报显示,公司主营收入92.05亿元,同比上升15.18%;归母净利润6.04亿元,同比上升36.2%;扣非净利润5.49亿元,同比上升32.78%;其中2024年第三季度,公司单季度主营收入30.54亿元,同比上升11.85%;单季度归母净利润2.01亿元,同比上升27.31%;单季度扣非净利润1.85亿元,同比上升19.44%;负债率60.73%,投资收益4182.83万元,财务费用4474.86万元,毛利率20.07%。

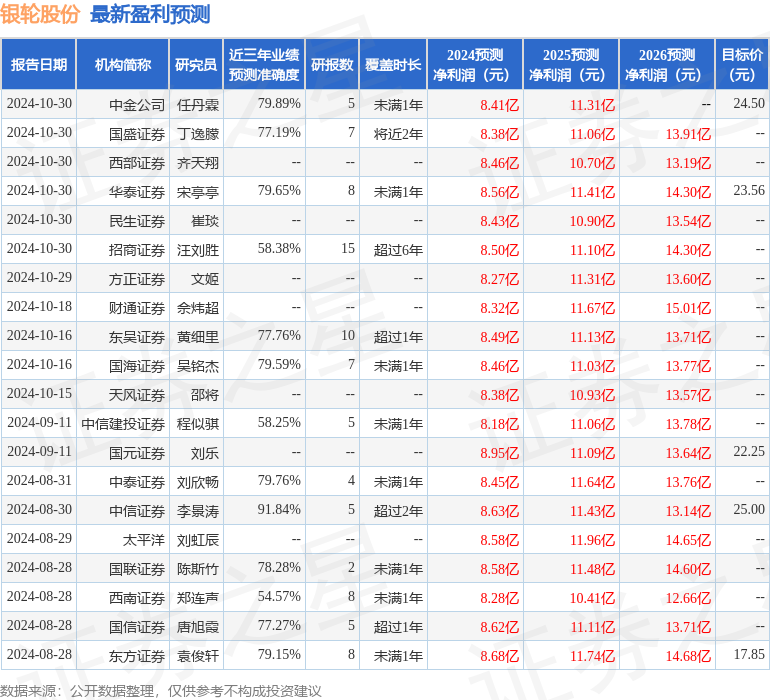

该股最近90天内共有28家机构给出评级,买入评级25家,增持评级3家;过去90天内机构目标均价为22.75。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3659.86万,融资余额减少;融券净流出535.79万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP