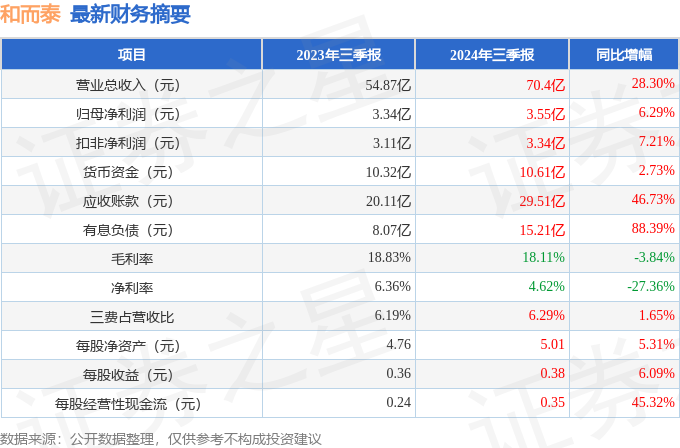

据证券之星公开数据整理,近期和而泰(002402)发布2024年三季报。截至本报告期末,公司营业总收入70.4亿元,同比上升28.3%,归母净利润3.55亿元,同比上升6.29%。按单季度数据看,第三季度营业总收入24.71亿元,同比上升30.83%,第三季度归母净利润1.57亿元,同比上升11.9%。本报告期和而泰应收账款上升,应收账款同比增幅达31.29%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率18.11%,同比减3.84%,净利率4.62%,同比减27.36%,销售费用、管理费用、财务费用总计4.43亿元,三费占营收比6.29%,同比增1.65%,每股净资产5.01元,同比增5.31%,每股经营性现金流0.35元,同比增45.32%,每股收益0.38元,同比增6.09%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在5.28亿元,每股收益均值在0.57元。

持有和而泰最多的基金为东方红智华三年持有混合A,目前规模为24.35亿元,最新净值0.747(10月29日),较上一交易日下跌1.13%,近一年上涨9.5%。该基金现任基金经理为周云。

最近有知名机构关注了公司以下问题:

问:公司基本情况介绍

答:二、问环节

1、公司在海外建厂的原因?

您好,公司在海外建厂是为了贴近客户服务的同时获取更多更优质的项目,以及开发更多高端客户,所以公司进行了全球化产业布局,目前公司在中国、越南、罗马尼

亚、意大利、墨西哥等地均有生产制造基地,并在全球 20 多个国家和地区进行研发和运营中心布局,实现客户需求快速响应,与国际化大客户无缝接轨,为客户创造最大化价值。公司充分利用了前期深圳生产制造基地及综合运营的丰富经验,复刻了深圳制造基地的智慧工厂运营模式,以及品质管理、交付管理等管理经验,从运营、生产、交付等各方面满足客户的需求,加强了生产交付的抗风险能力,从而提升了公司在客户端的核心竞争优势。谢谢!

2、目前公司在越南享受的政策?

您好,公司在越南的生产基地,其中部分享受两免四减半,部分享受四免九减半的税收优惠。谢谢!

3、请问公司目前海外工厂的毛利率情况?

您好,由于海外工厂在整体运营管理上相对复杂,为了提高工厂运营管理水平,公司会外派管理人员驻场,因此在管理成本方面会有所增加。综合来看,海外工厂的毛利率会略低于国内工厂的毛利率水平。但公司在海外不同国家地区工厂,由于产能利用率、原材料齐套性等因素,毛利率会有所区别,公司越南工厂的毛利率水平相对海外其他工厂会偏高一些;同时,意大利工厂,因为是收购而来,产能相对比较成熟,整体运营比较规范,因此毛利率水平也相对高一些。谢谢!

4、公司上半年国内家电业务增速较快的原因是什么?

您好,家电业务是公司控制器业务的基本盘,家电业务的增长主要来源于在大客户内部份额的提升、产品品类的拓展以及新客户的开拓。近几年,公司在国内外大客户的占比持续增长,产品覆盖率越来越高,公司家电业务在海外大客户伊莱克斯、惠而浦、博世、RCELIK 等的份额每年都有不同程度的增长。国内家电客户方面,公司与海尔、小米、苏泊尔、老板电器等均建立了紧密的合作关系,尤其是海尔,公司在其份额增长迅速。未来公司也会密切关注增量市场拓展,保证公司业务持续稳定增长。谢谢!

5、公司是否受到美国关税政策的影响?

您好,目前公司对美国直接出口占比较小,经过公司测算,美国关税政策暂时对公司没有影响。谢谢!

6、公司上半年净利润下降的原因?

您好,公司合并报表层面净利润受铖昌科技行业波动产生了一定影响,但公司控制器业务,在计提了股权激励费用及年终奖,以及同比汇兑差额较大的情况下,净利润仍实现了较好的增长。总体来看公司整体经营情况持续向好。未来公司也会持续优化产品结构,加快产品交付进度,提升毛利率水平;并重点梳理费用情况,细化费用管控机制,从而降低公司费用率,提升盈利能力。谢谢!

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP