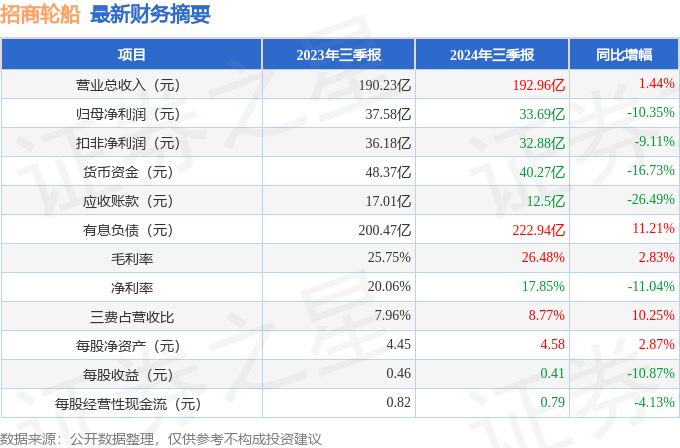

据证券之星公开数据整理,近期招商轮船(601872)发布2024年三季报。根据财报显示,招商轮船增收不增利。截至本报告期末,公司营业总收入192.96亿元,同比上升1.44%,归母净利润33.69亿元,同比下降10.35%。按单季度数据看,第三季度营业总收入60.62亿元,同比上升0.48%,第三季度归母净利润8.72亿元,同比下降11.67%。

本次财报公布的各项数据指标表现一般。其中,毛利率26.48%,同比增2.83%,净利率17.85%,同比减11.04%,销售费用、管理费用、财务费用总计16.93亿元,三费占营收比8.77%,同比增10.25%,每股净资产4.58元,同比增2.87%,每股经营性现金流0.79元,同比减4.13%,每股收益0.41元,同比减10.87%

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在60.01亿元,每股收益均值在0.74元。

持有招商轮船最多的基金为万家战略发展产业混合A,目前规模为12.78亿元,最新净值0.8587(10月29日),较上一交易日下跌1.0%,近一年上涨4.87%。该基金现任基金经理为叶勇。

最近有知名机构关注了公司以下问题:

问:干散业务线:2021年Q1BDI指数均值为1738点,而2024年Q2BDI均值为1847点。21年主要涨幅以小船为主,24年则更为均衡,24年的波动也更加平稳。但是从招商轮船干散货业务来看,24Q2仅实现了5亿净利润比21年Q1少了1个亿,这3年时间内招商轮船通过船舶迭代等形式更新了船队,为何业绩没有跟上?如果是24年Q1还可以理解,因为运营方针要改变,而过去半年了,船队经营利润增速缓慢是什么原因?

答:

一、公司干散货板块在24年Q2实现4.5亿是符合市场运费走势和公司的实际情况的,相比21年的一季度有较大的进步(21年Q1利润2.51亿,请参考公司21年一季度报告和22年一季度报告的分部业绩披露),虽然这两个时期的BDI均值相差不大,但市场环境发生了较大的改变,21年小船市场受益于集装箱溢出影响表现较强,目前市场比较均衡。公司散货船队与当时相比,船舶总数量有所减少,但散货板块自身经营能力不断提升,取得了良好的经营效果。

二、正如您题中提到的,由于市场环境的改变,各船型市场走势24年上半年和21年同期有明显不同。虽然BDI均值水平相近,但分船型来看,CPE相比上涨近三成,PMX和HMX相比下跌一成左右。公司散货板块除VLOC以外,大小灵便型船数量最多,小船的涨跌对公司干散货板块的利润贡献也有较大影响。另外,后疫情时代,市场散货船队OPEX通常均比21年初有明显提升。

三、公司目前控制运力相比当时阶段性减少一是近年公司散货船船型聚焦和老船处置,加上长期高价期租船还船,控制运力总数阶段性减少;二是新造船交付还需要一些时间,过去三年,公司仅有4艘超灵便型多用途船交付,在建的18艘新船,将从明年开始交付。公司散货板块正在迭代更新过程中,运力总数处于阶段性偏低的状态。

综上,与2021年Q1相比,2024年Q2利润增速仍然有了较大的提高,可以看出公司散货板块在近几年的经营能力上正在持续提升,相信随着市场的复苏和公司后续新船的陆续交付(包括租入船等轻资产方式控制的运力)公司干散货板块的业绩弹性将有望充分体现。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP