中邮证券有限责任公司王琦近期对晨光生物进行研究并发布了研究报告《棉籽拖累当季亏损,等待业绩回暖》,本报告对晨光生物给出买入评级,当前股价为9.01元。

晨光生物(300138)

事件:

公司发布2024年三季报,实现营业收入52.25亿元,同比增1.08%;归母净利润0.63亿元,同比下降84.28%;其中三季度单季,实现营收17.34亿元,同比增长15.58%,亏损0.37亿元,为上市以来首次单季亏损。公司业绩承压主要由于多个产品价格或毛利率下降,其中植提业务相对稳健、棉籽业务拖累较大。因豆油豆粕价格大降,公司棉籽业务出现较大亏损,计提存货跌价准备0.83亿元。

点评:植提收入增长,棉籽业务亏损严重

植提业务:收入增长,价格下降导致毛利率下降。前三季度公司植提业务收入23.28亿元,同比增11.11%;毛利率为15.95%,同比降6.12pct。分产品看1)辣椒红:销量降幅收窄。因下游市场对新一季降价预期较大,今年以来销售压力加大。三季度公司加快销售节奏销量降幅较上半年有所收窄。前三季度销售6573吨,同比降14.35%2)辣椒精:延续快速增长势头。公司发挥云南辣椒成本优势、开拓增量市场,前三季度销售辣椒精1229吨,同比增55.40%。3)叶黄素:饲料级销量创新高,食品级低迷。行业总供给过剩,叠加消费需求低迷,公司食品级叶黄素前三季度销量同比降41.89%;同时因成本优势突出,饲料级叶黄素销量突破3.3亿克,创历史同期新高。另虽销售均价同比下降,但公司甜菊糖、保健食品收入依然同比增长明显。

棉籽业务:亏损严重。棉籽和原材料价格倒挂,公司棉籽加工业务毛利率大幅下降。前三季度公司棉籽加工业务收入同比大幅下降5.83%,毛利率同比下降4.65pct至-0.85%。

投资建议:估值调整充分,维持“买入”评级

当前公司多个产品价格已处于底部区域,预计后期将逐渐企稳。因产品价格下降超预期,我们下调公盈利预测,预计24-26年EPS分别为0.27元、0.68元和0.90元。公司业绩触底,且当前股价对应25年PE仅14倍,估值调整充分,维持“买入”评级。

风险提示:原材料价格波动风险,销售不及预期风险。

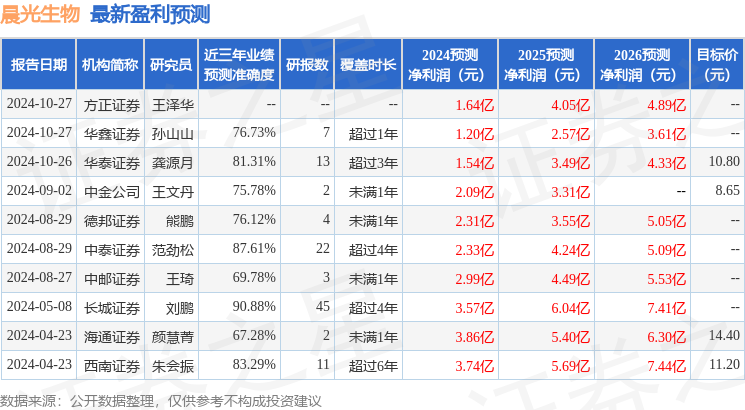

证券之星数据中心根据近三年发布的研报数据计算,长城证券刘鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达90.88%,其预测2024年度归属净利润为盈利3.57亿,根据现价换算的预测PE为13.45。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为9.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP