证券之星消息,2024年10月28日华东医药(000963)发布公告称公司于2024年10月25日接受机构调研,国联证券、海通证券、中融汇信投资、华夏财富创新投资、混沌投资、恒生前海基金、弘毅远方基金、红土创新基金、观富资产、光大永明资产、粤民投、泓澄投资、太平洋证券、金百镕投资、神农投资、星石投资、塔基资产、遵道资产、碧云银霞投资、碧云资本、博裕资本、丰琰投资、慈阳投资、西部证券、大家资产、淡水泉投资、正圆基金、玄甲基金、宏鼎投资、汇升投资、兆石投资、泓德基金、泾溪投资、青榕资管、东方财富证券、勤远基金、润邦投资、沣杨资管、玖鹏资产、君和立成投资、盘京投资、磐厚投资、鑫绰投资、正心谷投资、中域投资、德邦证券、凯丰投资、前海锐意资本、尚诚资管、易同投资、汇蠡投资、合众易晟投资、相聚资本、新活力资本、新思路投资、鑫元基金、华创证券、翼虎投资、银叶投资、优益增投资、穿石投资、珠池资产、投资者、天风证券、华西证券、中欧基金、贝莱德资产、中金公司、嘉实基金、汇添富基金、建信基金、摩根士丹利基金、财通基金、大成基金、蜂巢基金、格林基金、国泰基金、海富通基金、兴业证券、华夏基金、汇丰晋信基金、汇泉基金、韩国投资(上海代表处)、华宝基金、诺安基金、天弘基金、天治基金、万家基金、万纳基金、中信建投、新华基金、鹏华基金、浦银安盛基金、中庚基金、长盛基金、招商基金、中海基金、中航基金、中加基金、中邮创业基金、银河证券、国华人寿保险、国华兴益保险、国联人寿保险、国任财产保险、众安保险、平安养老保险、招银理财、英大保险资管、友邦人寿保险、人保资管、国金证券、人保养老、人寿资管、泰康资产、平安资管、国泰君安、国泰君安资管、瑞银证券、东方证券资管、申万宏源证券资管、财通证券、华福证券、东方证券、东吴证券、东吴证券资管、国信证券、国信证券资管、华能贵诚信托、华泰证券、华泰证券资管、招商证券、中泰证券、广发证券、中天国富证券、野村证券、华安证券、华鑫证券、中信里昂、3W Fund Management、China Shandong HiSpeed Capital Limited、Dymon Asia Capital HK Limited、Franklin Templeton、Indus Capital Advisors Hong Kong Limited、中信证券、Lilly Asia Ventures、New Silk Road Investment Pte Ltd、PINPOINT ASSET MANAGEMENT LIMITED、SMC - P notes、宁银理财、招商银行、花旗银行、浦发银行、中信期货、中信资管参与。

具体内容如下:

问:GLP-1 管线后续临床开发及对外授权的计划?

答:GLP-1 管线方面,(1)公司自主研发的口服小分子 GLP-1 受体激动剂 HDM1002,已完成用于超重或肥胖人群的体重管理适应症Ⅱ期临床研究全部入组,预计于 2024 年 10 月获得顶线结果,预计 2024年

Q4 进行 pre-Ⅲ期沟通;同时已完成糖尿病适应症 II 期临床研究首例受试者入组。

(2)公司自主研发的 GLP-1R/GIPR 双靶点长效多肽类激动剂HDM1005,目前正在中国开展的 Ia 期、Ib 期临床试验进展顺利,预计于 2024 年

Q4 获得 Ia 期临床研究报告、Ib 期(第一部分)临床试验的顶线结果,并计划于 2025 年初启动 II 期临床试验。

( 3 ) 控 股 子 公 司 浙 江 道 尔 生 物 科 技 有 限 公 司 在 研 的FGF21R/GCGR/GLP-1R 靶点的多重激动剂 DR10624 目前正在新西兰开展肥胖合并高甘油三酯血症的 Ⅰb/Ⅱa 期临床试验;同时,重度高甘油三酯血症的国内 II 期临床已启动,目前已完成首例受试者入组及给药。

(4)司美格鲁肽注射液糖尿病适应症已完成Ⅲ期临床研究全部受试者入组,预计 2024 年

Q4 获得主要终点数据并递交 pre-B

L 沟通。司美格鲁肽注射液体重管理适应症的 IND 申请已于 2024 年 9 月底获批。

对外合作授权方面,目前有外部公司也在关注上述项目研发进展公司将积极推动对外合作事宜,未来如有确定进展将按照信息披露相关规定及时公告。

问:公司哪些创新药及生物类似药的注册进展较快?

答:公司引进的全球首创 DC 新药索米妥昔单抗注射液(ELHERE?,研发代码IMGN853、HDM2002)针对铂耐药卵巢癌的中国上市许可申请目前处于综合审评阶段。

公司从美国 Kiniksa 引进的全球创新产品注射用利纳西普(RCLYST?),用于治疗冷吡啉相关的周期性综合征(CPS)和复发性心包炎(RP)适应症的中国上市申请均在审评过程中。

公司与荃信生物合作的乌司奴单抗生物类似药 HDM3001(QX001S)用于治疗斑块状银屑病的中国上市许可申请目前处于综合审评过程中。

公司与美国 MediBeacon 公司合作研发的肾小球滤过率动态监测系统和瑞玛比嗪注射液目前均处于注册审评阶段。

公司 1 类新药迈华替尼片用于 EGFR 21 号外显子 L858R 置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗的上市申请于 2024 年 5 月获得受理,目前处于审评阶段。

与英派药业合作进行市场推广的塞纳帕利胶囊的上市申请已于2023 年 8 月获得受理。

问:公司在 ADC 领域创新产品的布局思路?

答:DC 领域,公司通过自主研发与产品引进相结合的方式,同时陆续投资、控股、孵化多家拥有领先技术的生物科技公司,形成 DC全球研发生态圈。目前进展较快的 DC 项目有(1)索米妥昔单抗注射液针对铂耐药卵巢癌的中国上市许可申请目前处于综合审评阶段。(2)自主研发 DC 项目 HDM2005,靶向受体酪氨酸激酶样孤儿受体 1(ROR1),用于治疗晚期恶性肿瘤,已于 2024 年 8 月完成该产品的中国临床首例受试者入组,目前在第三个剂量爬坡给药阶段。(3HDM2027(HDP-101)的中国 IND 申请已于 2024 年 10 月获批,用于治疗 B 细胞成熟抗原(BCM)阳性克隆性血液学疾病(如复发/难治性多发性骨髓瘤),由人源化抗 BCM 抗体与蘑菇毒素 α-鹅膏蕈碱肽衍生物偶联而成,其毒素具有全新的作用机制。(4)公司自主研发特色创新靶点的 DC 项目 HDM2020、HDM2012 和 HDM2017 已完成PCC 确认,进入 IND 研发阶段,预计 2025 年递交中国和美国的 IND申请。后续,公司在 DC 领域将继续围绕新靶点、多靶点、新毒素具有自主知识产权的偶联技术等进行布局。

问:外用制剂罗氟司特乳膏近期获得临床试验许可,预计临床关键时间节点?

答:公司递交的罗氟司特乳膏用于治疗特应性皮炎、斑块状银屑病2 个适应症的中国 IND 申请于 2024 年 9 月获得批准,预计 2024 年

Q4 完成首例入组。 问:公司对新引入的 OX40L 管线的适应症拓展有何规划?

答:公司与韩国 IMBiologics corp.合作的 2 款产品,IMB-101 是靶向 OX40L 和 TNFα的双特异性抗体,目前 IMB-101 正在美国进行临床I 期研究,拟用于治疗类风湿关节炎。IMB-102 是靶向 OX40L 的单抗目前处于临床前研究,潜在适应症为中重度特应性皮炎及其他自身免疫性疾病。公司也在积极推进 OX40L 相关管线的国内研发。

问:请公司展望一下今年工业板块的增长预期以及增长驱动力?

答:2024 年前三季度,公司医药工业在内分泌、心血管领域等的多款重点产品,为公司医药工业的业绩增长带来了积极贡献;公司负责进行商业化的尼欣那?、和辉瑞公司战略合作的 3 款产品的销售稳步提升;近两年新获批的产品如利拉鲁肽注射液、与科济药业合作的赛恺泽?等也贡献了新的增量;工业微生物板块业绩也在持续增长。综合上述因素,公司医药工业在今年前三季度保持稳定增长,全年医药工业整体也有望继续保持稳定增长。

问:请公司介绍一下目前工业微生物板块业务拓展情况?

答:在经过前期的调整后,公司工业微生物板块目前已进入稳步快速发展的阶段,包括特色原料药&中间体、xRN、大健康&生物材料动物保健在内的四大业务板块,今年前三季度都取得了较好表现。其中,大健康&生物材料板块,今年湖北美琪健康正式投产和销售,带来了明显的业务增量,业务发展势头良好;特色原料药&中间体板块,珲达生物拥有毒素全产品线,能够满足目前市场所需毒素的商业化供应客户数量不断增加,业务增速及盈利能力都取得了较好表现。多肽、中间体业务,今年通过前期的市场开拓,积累了较多意向客户,随着客户后续产品商业化的逐步落地,该板块有望保持较好增长。此外,动物保健板块,产品市场推广顺利,业务也在稳步发展。

问:公司商业板块未来增长预期?

答:医药商业今年处在恢复性增长阶段。因去年下半年受行业政策影响,对医院采购需求造成了一定冲击,导致去年下半年医药商业营收增速下降。但医药商业营收今年在逐季稳步升,同比增速在今年一季度略有下降、二季度企稳的情况下,第三季度达到了 5%以上的增长,后续有望继续保持稳健增长。

问:应收账款回款情况展望?

答:公司在应收账款管理上,针对应收款项笼制定了严格的内控和考核要求。应收账款存在季度波动,一般在半年度末和年末应收账款会有大量笼。整体来看,公司目前应收账款的风险可控,全年的应收款项笼率有望达到预算目标。

问:伊妍仕第二代产品发布后,第二代产品和第一代产品的定位差异及推广策略?

答:伊妍仕?第二代新品和第一代产品在价格和市场定位上做了一定区分,但总体产品还是定位高端。第二代新品将核心成分 PCL 微球进一步细分为大、中、小三种不同粒径类型的 3 款产品,可以精细化满足求美者的差异化需求。后续公司将以第一代产品作为公司在再生领域的基础类产品,针对第一代产品适当扩大覆盖区域和合作的机构数量,让更多的求美者有机会体验 PCL 微球的再生效果,同时第二代新品组合将以满足求美者个性化及精细化的求美需求为理念进行市场拓展。

华东医药(000963)主营业务:业务覆盖医药全产业链,拥有医药工业、医药商业、医美、工业微生物四大业务板块,已发展成为集医药研发、生产、经销为一体的大型综合性医药上市公司。

华东医药2024年三季报显示,公司主营收入314.78亿元,同比上升3.56%;归母净利润25.62亿元,同比上升17.05%;扣非净利润24.82亿元,同比上升14.9%;其中2024年第三季度,公司单季度主营收入105.13亿元,同比上升5.03%;单季度归母净利润8.66亿元,同比上升14.71%;单季度扣非净利润8.57亿元,同比上升16.93%;负债率39.8%,投资收益-8671.03万元,财务费用3801.78万元,毛利率32.55%。

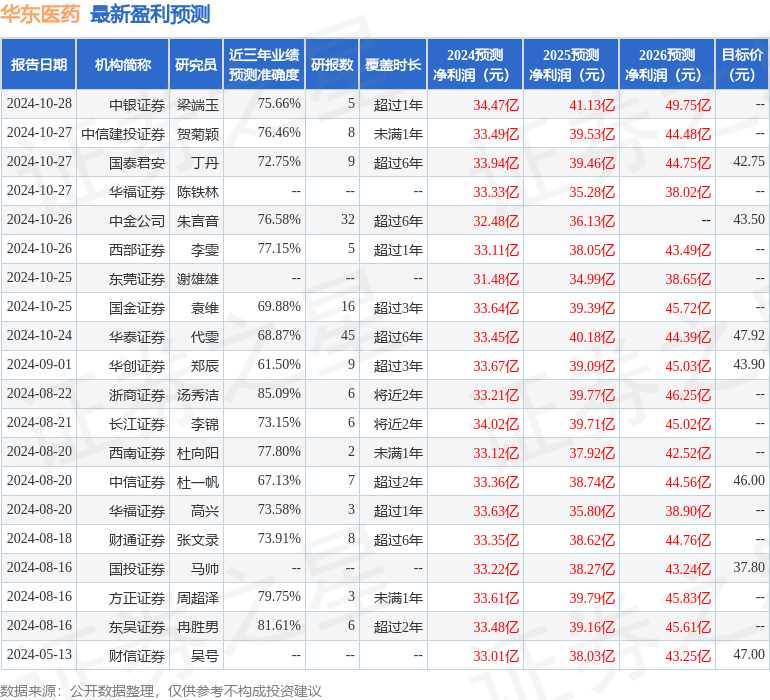

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为42.05。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP