证券之星消息,2024年10月28日晨光生物(300138)发布公告称公司于2024年10月28日接受机构调研,中金公司宗旭豪 武雨欣、开源证券方勇、信达证券赵雷、方正证券王泽华 谌保罗、海通证券程碧升、西南证券杜雨聪、华鑫证券张倩、华福证券童杰、招商证券任龙、东北证券陈科诺、浙商基金刘耘娜、国泰君安林逸丹、工银瑞信杨柯、华夏久盈桑永亮、工银安盛吕佳音、星石投资王辉、润晖投资李勇、中信建投牛广宇、广发证券吴思颖、长江证券陈硕旸、东吴证券罗頔影、UBS刘思莹、长城证券卢潇航、申万宏源吕昌、中邮证券王琦参与。

具体内容如下:

问:2024 年三季度公司经营业绩较投资者预期相差较多,主要原因是什么?

答:024 年第三季度,植提类业务经营与公司计划预期波动较小,但棉籽类业务因行情快速下行,出现了较大亏损,导致整体业绩出现较大幅度下滑。三季度棉籽及棉籽相关产品受豆粕等大宗农产品下行影响,价格大幅下跌,除出现较大的经营亏损外,还计提了约 8000万的减值准备。目前新一季棉籽采购工作已经开始,新一季棉籽价格处在近几年低位,新一季订单签订情况已经有所改善,在计提了存货减值后,预计四季度起棉籽类业务的经营将逐渐企稳。

问:新一季色素辣椒采购价格较去年同期明显下降,请未来一年产品销量和毛利率如何展望?

答:今年新疆色素辣椒种植面积、单产均较去年有所提升,因此采购价格下降。公司采用成本加成的定价方式,预计公司会在保留合理利润的前提下,下调新一季产品售价。新一季色素辣椒采购成本处于近几年低位,有利于下游客户补库存及公司开拓增量市场,预计未来一年销量会归到正常的增长轨道。

问:下游餐饮市场回暖利好公司辣椒精产品经营吗?

答:公司辣椒精产品主要用于食品工业领域,复调客户的需求与餐饮行业息息相关,餐饮市场暖确实会对辣椒精需求带来一些利好。目前辣椒精市场的增长主要是渗透率提升所驱动,去年以来随着云南辣椒精上市,辣椒精价格逐渐落,使得客户有更强的意愿使用辣椒精替代高辣度辣椒。随着云南辣椒精成本优势逐渐加强,预计辣椒精的渗透率仍有较大提升空间。

问:公司前三季度饲料级叶黄素出货量达到 3 亿克,是下游需求升拉动的作用吗?

答:饲料级叶黄素需求基本稳定,今年销量快速增长主要是销售策略调整导致。在经历了 2020-2022 年叶黄素高景气行情后,公司叶黄素存货水平处于较低位置,因此在 2023年叶黄素价格下行后主动控制饲料级叶黄素销售,补充了叶黄素储备量。在去年完成叶黄素的储备工作后,公司从今年开始正常按照原材料供给情况向市场供给叶黄素,以确保整体库存保持在合理健康水平。若未来叶黄素到上行周期,公司会逐步释放储备的战略库存,以实现跨周期平抑市场波动的目标。

问:近两年公司多个产品价格下行,多品种周期对冲失效,导致经营波动加大,是否与当前宏观环境有关?通胀的环境是否更有利于公司经营?

答:过去公司经营与宏观经济有弱关联性,温和通胀的环境更有利于公司经营,但不同品种周期间的差异导致公司经营相对宏观经济有很强的独立性。本轮周期的形成与过往有所不同,除每个产品自身的市场调节外,与国际地缘政治、跨国产业链的中断与恢复等偶发因素有较大联系。非市场因素引发的供给收缩与恢复,导致不同产品出现了周期共振,加剧了公司经营的波动。随着外部干扰因素部分缓解,预计细分市场供需关系将重新成为单品周期的主要影响因素,未来公司经营波动很可能会减弱。

问:保健食品新建车间产能什么时候可以落地?

答:预计新车间明年可以建成投产。

问:之前公司棉籽板块有分拆上市的计划,后面还会继续推进棉籽板块独立发展吗?

答:上半年因监管环境变化,公司终止了棉籽板块分拆上市,但公司推进棉籽类业务独立发展的方向不变。今年棉籽类业务经营出现较大波动,目前公司主要是使棉籽团队完善管理模式,做好业务经营。未来如有合适的契机,公司将继续推进棉籽类业务独立发展。

问:辣椒精、叶黄素、甜菊糖未来的毛利率如何展望?

答:辣椒精原来以印度原材料为主,多数年份毛利率在 30%以上。随着原材料从印度转移到云南,潜在竞争对手从印度同行转变为国内同行,预计毛利率会有所下降。但产业链转移后,公司产品的成本较印度同行形成较大优势,预计在海外的市场份额会有所提升,从而实现“以量补价”,带动辣椒精利润再上台阶。

叶黄素原材料用途单一,需求稳定,价格、利润率受供给影响较大。目前叶黄素行业毛利率处于历史低位,预计在行业出清后利润率会有较大提升。

公司甜菊糖因创新了生产工艺,成本较同行有明显优势,目前还处于提升市场份额阶段,对客户有较多让利,当前利润率与植提业务毛利率相近;但从工艺的复杂度和成本领先幅度看,甜菊糖未来的稳态毛利率应高于辣椒红、辣椒精等产品。

问:棉籽行业竞争激烈是因为有新进入者吗?

答:近年来棉籽加工行业处在集中度逐渐提升,上轮大宗商品上行过程中,棉籽加工行业盈利较好,头部企业产能均有所扩大,行业竞争较以往有所加剧。

问:公司刚做完一次大规模的回购注销,长期看未来是否会高股东回报的力度?

答:公司上市以来业务快速发展,经营创造的现金流多数用于基础设施及产能建设,在这样的情况下,公司仍然每年进行稳定的现金分红,并三次实施购注销工作,可以佐证公司积极报股东的态度。

随着公司经营规模扩大,每年经营创造的现金流逐步提升,预期未来资本开支占经营现金流的比例将有所降低,意味着公司报股东的能力也将得到提升。

在条件允许的情况下,公司可以采用多种形式馈全体股东,也欢迎各位投资者提出股东报的建议。

问:三季度存货较上半年末大幅减少的原因。

答:三季度公司部分产品还未开始新一季原材料采购,相关产品销售后,存货量有所减少。具体来说,主要是棉籽类产品、辣椒红、辣椒精存货减少所致。

晨光生物(300138)主营业务:天然色素、天然香辛料提取物和精油、天然营养及药用提取物、天然甜味剂、保健食品、油脂和蛋白的生产及销售。

晨光生物2024年三季报显示,公司主营收入52.25亿元,同比上升1.08%;归母净利润6260.59万元,同比下降84.28%;扣非净利润1455.27万元,同比下降95.53%;其中2024年第三季度,公司单季度主营收入17.34亿元,同比上升15.58%;单季度归母净利润-3722.87万元,同比下降137.34%;单季度扣非净利润-6548.5万元,同比下降172.68%;负债率59.89%,投资收益727.19万元,财务费用5392.81万元,毛利率7.37%。

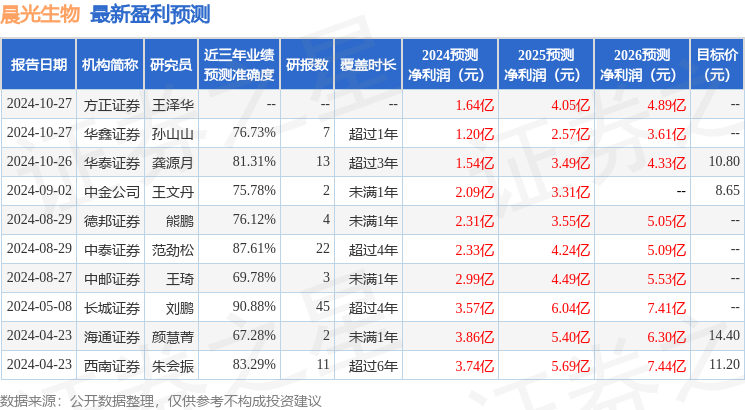

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为9.46。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP