东吴证券股份有限公司苏立赞,许牧,高正泰近期对睿创微纳进行研究并发布了研究报告《2024年三季报点评:盈利能力显著提升,研发投入稳健增加》,本报告对睿创微纳给出买入评级,当前股价为51.35元。

睿创微纳(688002)

事件:公司发布2024年三季报,公司前三季度实现营业收入31.50亿元,同比增长18.31%,实现归母净利润4.83亿元,同比增长24.94%。

投资要点

营收利润双增长,盈利能力明显增加:公司在2024年前三季度的营收利润表现稳健,营业收入达到31.50亿元,同比增长18.31%,显示出公司在前三季度的销售业绩有所提升。前三季度实现归母净利润4.83亿元,同比增长24.94%,同比增长幅度超过了营业收入的增速,说明公司在盈利能力上有所增强。这些数据反映出公司在前三季度的经营效率和盈利能力均有所提升。其中2024年第三季度实现营业收入11.28亿元,同比增加28.46%,实现归母净利润2.59亿元,同比大增100.35%。此外第三季度销售毛利率达到54.11%,销售净利率达到18.91%,同比均有所增长,公司的盈利能力有所增强。

经营活动产生的现金流量净额同比好转,研发投入稳健增加成果丰硕:公司在2024年前三季度经营活动产生的现金流量净额同比增长25.26%,达到1.82亿元,这一增长主要得益于公司经营活动产生的现金流入增加。投资活动产生的现金流量净额为负,且较上年同期有所减少,这可能是由于公司在前三季度加大了对固定资产、无形资产和其他长期资产的投资。此外,公司2024年前三季度的研发投入达到5.75亿元,同比增加24.52%,公司在红外探测器芯片、热成像机芯模组和红外热像仪整机产品线不断丰富,实现了从8μm到6μm像元间距的产品覆盖,特别是在6μm产品上,公司实现了从0到1的突破,样品初测NETD小于50mK,预示着公司在低成本、小型化红外成像领域的技术积累。

公司特种装备和民用市场双增长:公司在特种装备和民用市场均实现强劲增长,上半年顺利完成各项任务并启动多个项目。在民用领域,公司积极拓展全球市场,通过营销网络深入国内外市场。随着技术的成熟和市场的拓展,预计公司业绩将持续增长。

盈利预测与投资评级:公司业绩符合预期,考虑到公司是国内非制冷红外芯片领军企业,海外及军民市场需求有望持续增长,我们看好公司长期发展,我们略微下调先前的预测,预计公司2024-2026年归母净利润分别为5.77/8.29/9.88亿元,前值6.84/8.98/11.76亿元,对应PE分别为38/27/22倍,维持“买入”评级。

风险提示:1)战略风险;2)宏观经济波动风险;3)行业竞争风险;4)采购与供应链管理风险。

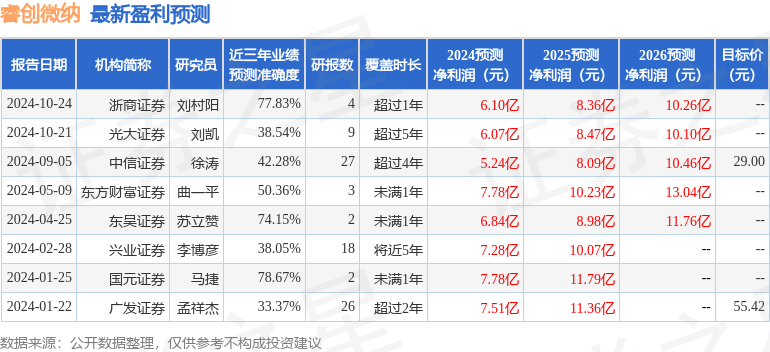

证券之星数据中心根据近三年发布的研报数据计算,国元证券马捷研究员团队对该股研究较为深入,近三年预测准确度均值为78.67%,其预测2024年度归属净利润为盈利7.78亿,根据现价换算的预测PE为30.21。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为55.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP