证券之星消息,2024年10月28日大华股份(002236)发布公告称公司于2024年10月26日召开业绩说明会,八零后资产田超平、财通证券吴姣晨 郑元昊、长见投资唐祝益、长江证券罗聪、长青藤资产谢轩 付小林、招商证券涂锟山、昭云投资程安靖、浙商证券刘静一、民生银行杨桐、中航信托张清清、中融国际信托赵晓媛、君阳基金张春龙、辰翔基金张潇、瓴仁私募许玉莲、朱雀基金陈飞、卓汇投资盛旋洋、中原证券邹臣、高盛宋婷、Brighter InvestmentNina Huang、IGWT Investment廖克銘、Point72孙晨淯、中泰证券李雪峰、中天汇富慕陶、晨燕资产倪耿皓、中信保诚孙浩中、中信证券夏胤磊 林峰、中邮保险张雪峰、花旗环球曾俊栢 王曉琼、建银国际Cathy Chan、摩根大通许日、摩根士丹利李子扬、国金证券孟灿 孙恺祈 赵怡琪 陈屹、嘉实基金刘晔 李涛 高群山、中金公司Anson Lee 朱镜榆 艾柯达、创富兆业司巍、朱庆平,王博勋,唐英滨,刘军洁、春谷基金蒋炜、东方财富吕林、东方证券蒯剑、东兴基金张胡学、度势投资顾宝成、方正证券陈嵩、白溪基金金晨、沣杨资产吴亮、复星保德信人寿杨婷、耕霁投资夏廷锋、聆泽投资翟云龙 沙小川、茂源财富钟华、米牛投资黄伟、明世伙伴朱腾飞、诺德基金周建胜、盘京投资王莉、磐石投资黄琦晏、百川财富唐琪、磐耀资产葛立法、平安银行刘颖飞、平准科技倪铁军、朴信投资朱冰兵、群益证券洪玉婷、睿胜投资韩立、熵简基金饶小飞、尚诚资产黄向前、尚科投资江建军、申万宏源洪依真 施鑫展、百达世瑞胡安祺、神农投资汪洋、世诚投资陈之璩、双安资产唐聪、太平基金王达婷、泰山财产保险张东华、固禾基金文雅、光大永明资产沈繁呈、广发证券李婉云 李佳蔚、国海证券钟依浓、国华兴益保险韩冬伟、毕盛投资蔡景彦、国盛证券陈泽青、国新投资陈友章、国元证券耿军军、海通证券杨昊翊 李轩、行知投资周峰、杭银理财郑亮、禾其投资王祥麒、合道资产严思宏、河床投资张建宾、红杉资本闫慧辰、泊通投资双永骏、鸿道投资方云龙、鸿运基金舒殷、棕榈湾投资巩显峰、华创证券胡昕安、华玖股权投资张正达、华泰证券权鹤阳 胡宇舟、华曦资本潘振华、华夏未来资本褚天、汇添富李超 董霄、汇信聚盈陈乐然、博荣基金李利、吉川投资陈吉、嘉世基金李其东、金凯利投资崔政、京电博天汪钟祥、泾溪投资柯伟、九泰基金赵万隆 黄皓、钜洲投资王中胜、天风证券冯浩凡、西部利得陈保国、西部证券杜威、博时基金谢泽林 程沅、西南证券吴波、薪富阳投资王亚浩、鑫嘉资产金奎、鑫焱创业投资陈洪、信泰人寿保险刘跃、兴海荣投资黄敏、兴业证券刘珂瑞、玄卜投资韦琦、懿坤资产袁峰、赢舟咨询陈佛华、才华资本范军辉 唐毅、赢舟资管刘睿怡、禹田资本赵群、圆合控股岳鹏、源渡股权彭行、源泉投研徐安娜、悦溪基金李晓光、粤佛基金曹志平、云门投资俞忠华、长安基金崔甲子、长城证券黄俊峰参与。

具体内容如下:

问:当前政府展现出积极的态度、资金端可能会有所回暖,这样的情况会对公司业务带来什么样的影响?从政策执行到公司业务,大概的落地周期如何?

答:第三季度,公司政府业务略有一些好转,但是整体来看还是趋缓的态势。政府上半年推进的应急项目部分在三季度落地,四季度还会有一些项目执行。随着政府业务的暖,四季度有看到一些增量,未来期待看到政府业务增量保持稳定,以确认触底反弹的趋势。目前政府在持续推动各类基础设施项目的企稳,但是从智慧物联的业务属性来看,我们的业务一般处在项目执行的偏末端,体现相对还要向后延一些。

问:如何展望公司四季度及明年的毛利率情况?

答:公司前三季度国内毛利率下降的比较明显,海外毛利率下降相对少一些。展望第四季度,目前国内业务的毛利率已经下降到了比较低的位置,在未来有望逐步稳定;海外毛利率与汇率情况也有一定的关联,但有望保持相对的稳定。虽然今年四季度毛利率大概率还是会比去年同期有所下降,但是下降幅度会趋缓。总体来看,从第四季度开始,公司毛利率将趋于稳定,明年稳中有升。

问:公司三季度各个业务线相比二季度表现如何?

答:国内业务三季度压力比较大。其中,政府业务中的公安和交警行业下滑比较明显,我们也在争取抓住新的机会,比如一系列公共民生、应急、水利等项目。企业端智慧建筑、金融行业承压。智能建筑方面,国家现在也在大力推动地产行业复苏,不过目前相关业务还在承受比较明显的下滑;金融业务方面,受限于各大银行总行入围窗口期影响,公司预计四季度相关领域能有暖。公司在工商企业、能源方面有较好的增长,但要完全弥补智能建筑等其他行业的下降比较困难。另外,分销三季度表现不是太好,是需要我们彻底变革的领域。

国内业务弱势一方面确实受到国内大环境的影响,但最主要的是我们要努力在上述的几块业务把自己做好。尽管在低迷的时期,公司看好未来的数字化转型的大机会,依然保持着坚定的投入。在碎片化市场中,公司的能力有比较强的护城河,产品及解决方案的复杂度、全球业务的布局,都需要持续的投入。

展望四季度,预计国内业务能转正,海外继续保持增长,总体四季度收入保持正增长。

问:公司如何观察包括 AI 在内的各种先进技术对企业业务发展的积极影响?

答:公司持续看好智慧物联赛道,特别是企业数字化转型这一方向。在帮助企业客户数字化转型的过程中,我们正逐步从外围系统整合进入到生产的核心系统中。比如在能源行业,许多企业的需求正从传统的公共安全转向生产安全,我们业务也将围绕这一趋势进行转变。在智能制造领域,相关企业的痛点非常明确,提高效率、提升品质、降低费用,我们也相应对齐方向,从生产外围系统逐步融入智能制造,提升感知、智能技术的应用深度,包括生产安全、设备在线检测、运维状况等核心系统的转型。最主要的,还是提升硬件丰富度和能力,大硬件的投入复制性较强,同时硬件确实能够给生产企业带来更大的变革。之前公司决策重点投入能源行业,今年还是取得了一定的成效。我们目前看到能源与工商企业两个占比大、增速高的行业表现,更加坚定了我们的转型方向。

公司的研发投入在 I和公有云两大战略基础上,注重结构调整,把资源投入到有效性更强、边际收益更强的领域中。在 I 方面,公司已经积累了一千多种算法,以解析为目标为千行百业赋能。首先,我们在落地应用过程中注重大小模型的结合,通过对千亿大模型进行结构设计、迭代优化等动作,将模型参数下降到百亿甚至十亿级别,便于客户的部署使用。其次,大模型和多模态是一个非常大的概念,并不是一招鲜打天下的能力,需要把这些技术融入到具体的产品和解决方案中,只有加载了技术灵魂的一系列产品,才能满足碎片化的需求,实现更广的商业落地。另一方面,公共云的开发能够帮助我们更好的服务商业客户,当我们的产品更多云化赋能后,有望实现免安装、免维护,让公司视频、门禁、充电桩各种产品客户都能直接受益。

在智慧物联这一应用场景中,我们会尽力把 I等先进技术的能力发挥到极致,让技术成为我们产品解决方案最重要的部分,提升长期核心竞争力。先进技术的应用早已不再是预研阶段,而已经在各个行业充分产业化。也正因为智慧物联是一个高度碎片化的市场,技术的应用、产品的研发以及商业的扩展是需要一点点积累,没有办法短期因为单点技术的突破和应用,快速产生跳跃式收益。面向未来,我们也制定了三年期、五年期的行动计划,围绕企业的数字化转型继续提振我们的技术、产品级核心能力。

问:公司三季度和移动合作进展如何?如何展望未来合作态势?

答:前三季度公司和移动合作同比微增,其中集成类业务增长较慢,预计全年可实现的合作业绩较年初目标有一定差距。但是公司在与移动组织对齐、集团和省区间交流方面,已有明显成效。例如,公司已与移动部分省区、各行业线共同打造了所需的产品和解决方案,只是距离真正产单落地还需要一定的时间过程。总体来说,成果主要体现在各省的充分交流,推动标准化产品入库、人工智能的技术合作、物联网平台建设等方面,包括已与中移物联网公司合作研发12 个标准场景化解决方案等。公司也将继续稳扎稳打,立足长远。目前,双方已经围绕移动的战略规划和大华的平台建设能力方面展开了全面合作,希望能在四季度和未来有更好的落地。

问:目前看到一些化债政策持续出台,市场预期可能对存量项目回款有正向影响,后续出台的政策可能也会产生增量需求。公司如何判断这种变化和未来趋势?

答:我们感受到政府态度转向积极。如果出现明确的项目机会,政府会提前做资金支持,所以相较于前三季度相对谨慎的情况,未来可能会好一些。但公司的产品和解决方案是项目偏后期介入的,所以对收入贡献来说,会呈现的相对较晚一些。另外,公司也在积极关注化债等政策的后续落地情况。从项目款来说,如果有超预期的化债政策,预计可以对公司已参与的政府集成项目的应收账款款有积极作用,可以释放过去计提的部分坏账,对现金流也有正向贡献。以及随着政府债务的处理,我们预计政府或将更积极地投资项目,这将为我们带来新的业务机会,如充电桩建设、高速公路信息化建设、车路协同、低空经济等领域。可以看到,政府对项目投资的精准性和有效性要求在提高,存量建设的智能化升级需求也在涌现,这些都是我们的能力所在和业务机会点,比如公司今年也顺势推出了针对升级需求的夜视王产品。整体来说,在政府驱动下,前三季度这种项目偏少的情况有望改善。

问:公司非常重视国内渠道建设,能否介绍相关进展和成果?

答:渠道建设方面,除了关注项目市场,公司还将持续围绕项目商机、渠道生态等方面开展动作。过去,分销业务端做的一般,未来将重点进行改革。首先是以地市、区县、乡镇为层级,持续拓展新的合作伙伴,从过去重视 sell in 转向重视 sell out,以确保产品真正落地应用。其次是重视分销队伍的搭建,加强分销业务的考评。相信通过上述努力,在后续落地阶段,可以通过时间的检验,取得一定成效。

问:公司目前创新业务各板块的情况如何?

答:创新业务中,华橙和华感增长相对较好。华睿受大环境影响小幅增长,其中光伏、锂电等行业建设缓慢。汽车电子子公司前装市场和后装市场也表现相对较弱。但小体量公司中的安检和消防业务增长较快,安消一体化、智慧消防前景较好。未来,公司会继续聚焦有发展潜力的子公司,比如毛利率较高的华感、海外后装市场运营能力比较好的华锐捷等,也会加大核心子公司和集团业务的联动,以及加强子公司的市场投入,公司也在研讨如何在海外部分区域投入资源,推动创新业务获得更好的发展。

问:公司如何考虑市值管理相关工作,以及会考虑加大回购和分红吗?

答:公司的市值管理需要以业务基本面为基础,向市场更充分的传递公司核心价值,让大家了解到大华的产品与解决方案在这个高碎片化市场中已经形成了强大护城河,例如我们的I技术,已作为技术灵魂,嵌入到每一个产品的解决方案,帮助客户数字化转型,以及在海外业务多年的业务沉淀,希望投资者坚定对大华的投资信心。此外,考虑公司充裕的在手现金,过去的一年里,公司已经加大了分红购力度,去年和今年都做了中期分红,未来也将继续重视相关举措报投资者,做一个负责任、可信赖的企业。

大华股份(002236)主营业务:智慧物联产品的研发、生产和销售,提供以视频为核心的智慧物联解决方案及运营服务。

大华股份2024年三季报显示,公司主营收入224.5亿元,同比上升0.77%;归母净利润25.45亿元,同比下降1.74%;扣非净利润22.61亿元,同比下降5.87%;其中2024年第三季度,公司单季度主营收入75.83亿元,同比下降0.8%;单季度归母净利润7.35亿元,同比上升19.75%;单季度扣非净利润4.99亿元,同比下降22.91%;负债率27.52%,投资收益2.0亿元,财务费用-2.42亿元,毛利率40.81%。

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为20.71。

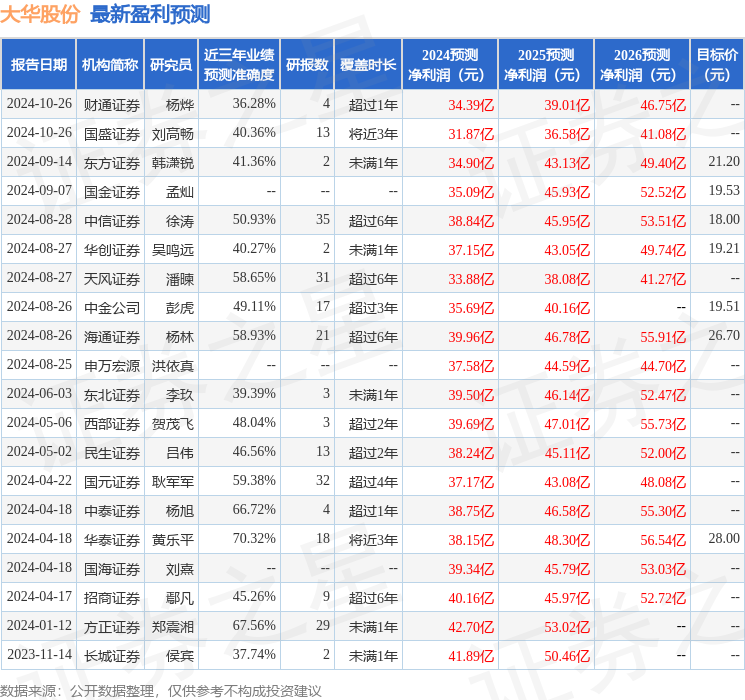

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入248.91万,融资余额增加;融券净流出1473.94万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP