证券之星消息,2024年10月26日盾安环境(002011)发布公告称公司于2024年10月26日召开业绩说明会,景顺长城基金、泰康基金、金鹰基金、国投瑞银基金、恒越基金、宏利基金、上银基金、国泰基金、博道基金、天风证券、广发证券、博时基金、招商证券、华创证券、民生证券、西南证券、国信证券、太平洋证券、中金公司、中国人寿资管、东方证券资管、南方基金、中金基金、平安基金、招商基金、西部利得基金、国联基金、华富基金参与。

具体内容如下:

问:公司前三季度经营情况如何?

答:2024 年前三季度,公司生产经营稳定运行,经营业绩稳步增长,实现营业收入 93.36 亿元,同比增长 10.54%;实现归属于上市公司股东的净利润 6.49亿元,同比增长 20.10%;归属于上市公司股东的扣除非经常性损益的净利润 6.29亿元,同比增长 0.81%。

问:公司第三季度归母净利润下降 18%的原因?

答:第三季度归母净利润下滑的主要原因系公司计提了其他应收账款的减值准备。目前公司已与主要欠款方就收款事项签署协议并已收部分款项,按协议约定预估四季度能够收该单位全部欠款,预计不会对公司全年经营业绩产生重大影响。

问:在以旧换新政策背景下,公司产品结构是否会有明显升级?

答:以旧换新政策推动能效标准不断提升,促使公司积极调整产品结构,优化收入构成,提升高毛利产品(如电子膨胀阀)的占比。这与公司的发展战略不谋而合,将促进公司运营策略的落地实施。

问:汽车零部件业务的在手订单及客户情况?

答:目前公司汽车零部件业务在手订单约 130 亿元,主要客户包括比亚迪、吉利、理想等知名厂商,公司未来将持续提升产品竞争力和市场份额。

顾上半年,受全球市场环境波动的影响,新能源汽车市场遭遇了增速放缓的挑战,消费需求一度疲软。在以旧换新政策刺激以及公司的不懈努力下,公司 9月份实现了单月发货金额首次过亿元的历史性突破。公司预计未来的发货量将进一步增长,环比增幅最高有望达到 20%以上。公司将继续积极组织资源,保质保量保交付,同时继续完善产品布局,进一步提升综合竞争力。

问:商用空调零部件业务发展态势如何?

答:以往,公司商用空调零部件业务市场开拓乏力,客户覆盖面不足。公司通过积极引入人才,调整业务策略及管理架构等措施,大大提升了业务竞争力。目前,公司的市场推进策略已初显成效。自 8 月起,公司成功接到了数个大型商用空调制造商的订单,这标志着我们在商用空调阀件市场拓展上迈出了坚实的一步。不过,商用空调零部件产品的市场验证周期相对较长,需要耐心而细致地推进。展望第四季度,公司的核心目标是完成几大关键客户产品的全面验证工作,为明年公司产品的规模化销售奠定坚实基础。

问:公司业务在海外市场的表现如何?

答:前三季度,公司海外业务收入增速高于公司整体收入增速。北美是公司的重要市场,毛利率较好的微通道换热器在北美取得较大进展。此外,泰国工厂已运营 16年,公司将进一步扩大泰国基地规模,增加换热器等业务以满足客户需求,提升竞争力,充分发挥其海外业务桥头堡作用。

问:股东紫金投资减持的原因和进展?

答:股东紫金投资 2022年以 76.82亿元收购盾安集团旗下以锂矿为主的资产包,其中包括盾安环境 89,069,416股股份;其持有盾安环境股份期间未提名董事,不参与公司的日常运营。公司目前的治理结构与管理体系完善,重大事项决策高效,生产经营稳健,业绩持续增长。紫金投资减持股份是出于自身业务规划和资金需求的考虑,对公司的治理及生产经营不会产生不利影响。

盾安环境(002011)主营业务:制冷配件、制冷空调设备、新能源汽车热管理核心零部件的研发、生产和销售。

盾安环境2024年三季报显示,公司主营收入93.36亿元,同比上升10.54%;归母净利润6.49亿元,同比上升20.1%;扣非净利润6.29亿元,同比上升0.81%;其中2024年第三季度,公司单季度主营收入29.9亿元,同比上升4.09%;单季度归母净利润1.75亿元,同比下降17.18%;单季度扣非净利润1.63亿元,同比下降18.95%;负债率55.95%,投资收益563.26万元,财务费用700.32万元,毛利率18.19%。

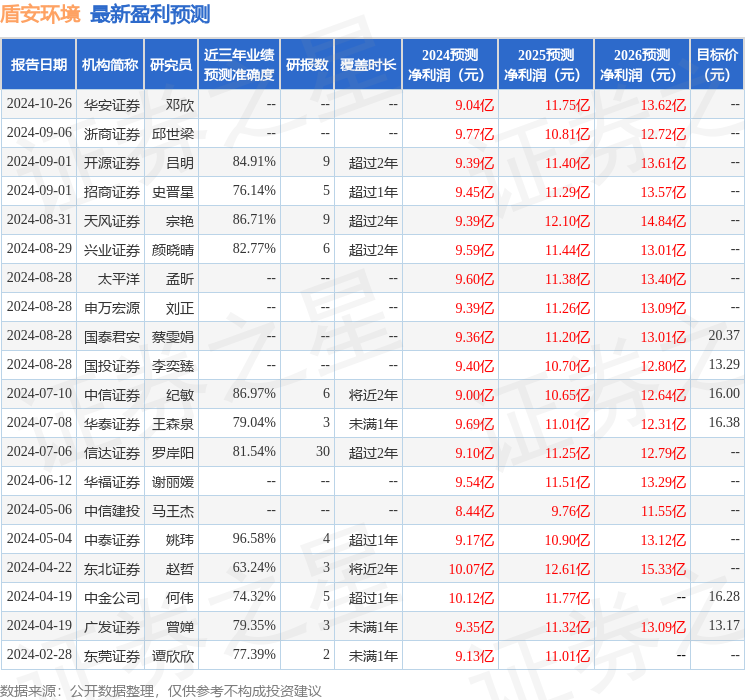

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为14.79。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP