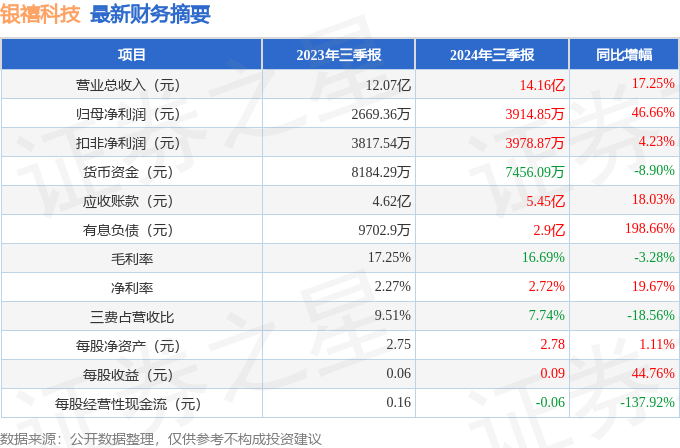

据证券之星公开数据整理,近期银禧科技(300221)发布2024年三季报。截至本报告期末,公司营业总收入14.16亿元,同比上升17.25%,归母净利润3914.85万元,同比上升46.66%。按单季度数据看,第三季度营业总收入5.4亿元,同比上升21.2%,第三季度归母净利润1295.51万元,同比上升24.44%。本报告期银禧科技盈利能力上升,毛利率同比增幅8.46%,净利率同比增幅251.29%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率16.69%,同比减3.28%,净利率2.72%,同比增19.67%,销售费用、管理费用、财务费用总计1.1亿元,三费占营收比7.74%,同比减18.56%,每股净资产2.78元,同比增1.11%,每股经营性现金流-0.06元,同比减137.92%,每股收益0.09元,同比增44.76%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:改性塑料的行业情况,有什么技术壁垒?公司核心竞争力如何?

答:改性塑料产业在很多发达国家已有多年的发展历史,随着近年来行业内规模内资企业不断加大研发投入,与大型国际企业的技术差距逐渐缩小,部分企业以研究开发功能化、高性能化产品为抓手,逐步向高端市场渗透。目前我国中低端改性塑料产能过剩,而高端改性塑料对外依存度仍然比较高,高端改性塑料国产化势在必行,具有低密度、高刚性、高韧性、高耐温、低挥发性有机化合物的塑料产品的应用会越来越广,市场会催生更多的高品质改性塑料需求,差异化的高端改性塑料将迎来更加广阔的发展空间。

目前国内改性塑料上市企业多达十多家,改性塑料企业都有自己对应的行业规模优势,形成各自有特色的产品。

公司会根据客户需求定制、设计符合用户需求的产品。改性塑料主要技术壁垒在于对塑料进行改性的配方、研发投入以及获得的各项认证。公司的数十项技术获得了国家、省、市科技奖和专利奖,同时,公司也拥有如具备BSI ISO9001、ISO14001、等权威认证以及拥有CQC、UL、CS、NSF、WRS、CCC、ISO10993等的产品认证。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP