华福证券有限责任公司陈海进,徐巡,李雅文近期对恒玄科技进行研究并发布了研究报告《Q3再创新高,AI终端创新可期》,本报告对恒玄科技给出买入评级,当前股价为240.0元。

恒玄科技(688608)

投资要点:

营业收入再创新高,下游需求相对乐观

据公司公告,24Q3公司营收再创新高,实现9.4亿元,yoy+44%,qoq+7%,或受益于Q3旺季拉动。24Q1-Q3公司累计实现营收24.7亿元,yoy+58%,受益于下游智能可穿戴和智能家居领域客户需求持续增长以及公司在智能手表市场的持续拓展。回顾24年前三季度,国内蓝牙耳机市场颇为亮眼,据IT之家援引IDC数据,24年1-8月中国蓝牙耳机市场累计出货量达到7,338万台,yoy+19.5%;其中增长最旺的是OWS耳机市场,实现出货1,636万台,yoy+271.5%;而TWS耳机市场出货4,602万台,yoy+4.2%,我们认为结构性机遇仍在,销量第一和第二分别为小米和华为,各实现+45.7%/+85.0%的出货量增长。

毛净利率均有提升,资产端表现稳健

24Q3公司实现归母净利润1.4亿元,yoy+106%,qoq+18%。我们进一步拆解来看:(1)由于公司产品结构的变化和上游成本的下降,销售毛利率逐季改善。24Q3单季毛利率34.69%,yoy+0.22%,qoq+1.30%。(2)销售/管理/研发费用环比Q2均有减少,规模效应强劲,利润弹性释放。24Q3单季净利率15.02%,yoy+4.54%,qoq+1.35%。从资产端来看,截至24Q3末存货为6.7亿元,环比下降0.1亿元。存货周转天数方面,24Q2/Q3分别为118/110天,环比亦有下降。

蓝牙耳机再创新,终端AI浪潮加速落地

据钛媒体和科创板日报,字节跳动(今年收购OWS耳机品牌Oladance)近日发布首款AI智能体耳机OlaFriend,接入豆包大模型,与豆包APP深度结合。AI与OWS相结合,有望划开AI耳机新时代。公司曾于22年5月宣布供货OladanceOWS耳机,据我爱音频网拆解报告,OladanceOWSPro便是采用BES2600YP蓝牙音频SoC。展望未来,我们认为公司与Oladance的合作基础有望延续。且随着端侧AI浪潮下IoT设备的创新加速,我们预计消费终端产品有望加速步入AI周期,公司作为AIoTSoC龙头有望迎来连续催化。

盈利预测与投资建议

根据公司24Q3业绩,我们调整此前预测,预计公司2024-2026年归母净利润4.2/6.2/8.4亿元(前值:3.7/5.6/7.9亿元),对应当前P/E倍数为71/48/35倍。公司作为智能音视频SoC的龙头公司,在技术及客户等方面有显著优势,可享一定估值溢价,维持“买入”评级。

风险提示

宏观政治经济问题带来的风险、消费电子复苏持续性不及预期风险、市场竞争加剧的风险。

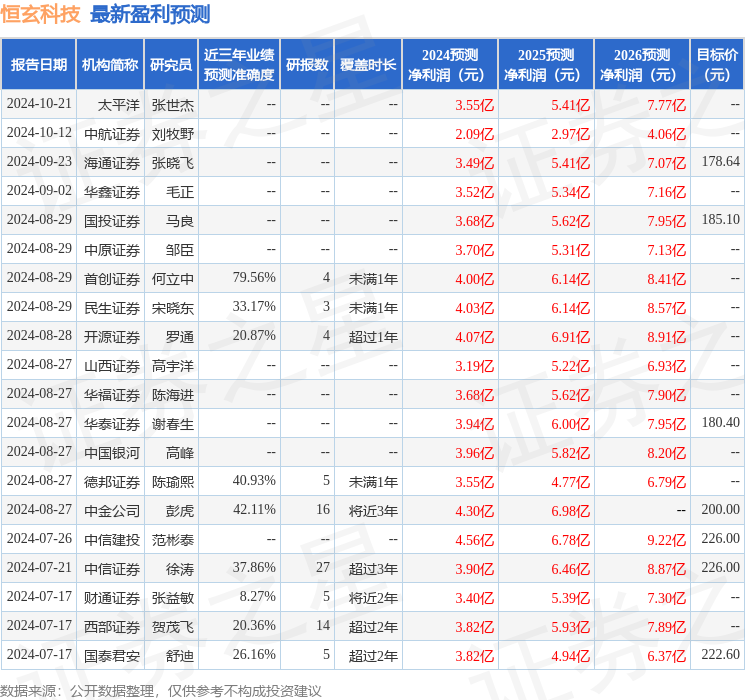

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利4亿,根据现价换算的预测PE为75.06。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为181.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP