Мм·зЦӨИҜ№Й·ЭУРПЮ№«ЛҫзСРАҫэҪьЖЪ¶ФҝЖҙуС¶·ЙҪшРРСРҫҝІў·ўІјБЛСРҫҝұЁёжЎ¶24Q3АыИуЧӘХэЈ¬ҝӘЖфЎ°ҙуДЈРН+ҫЯЙнЦЗДЬЎұРВЗъПЯЎ·Ј¬ұҫұЁёж¶ФҝЖҙуС¶·ЙёшіцВтИлЖАј¶Ј¬өұЗ°№ЙјЫОӘ44.81ФӘЎЈ

ЎЎЎЎҝЖҙуС¶·Й(002230)

ЎЎЎЎ24Q3ҝЫ·Зҫ»АыИуЧӘХэЈ¬»ШҝоҪЪЧаУРНыјУЛЩ

ЎЎЎЎёщҫЭҝЖҙуС¶·ЙІЖұЁЈ¬№«Лҫ2024ДкЗ°Иэјҫ¶ИУӘКХОӘ148.5ТЪФӘЈ¬Н¬ұИ+17.73%Ј»ҫ»ҝчЛр3.4ТЪФӘЈ¬ҝЫ·Зәуҫ»ҝчЛр4.68ТЪФӘЎЈQ3өҘјҫ¶ИУӘКХ55.25ТЪЈ¬Н¬ұИ+15.77%Ј»ҫ»АыИу5696НтФӘЈ¬Н¬ұИ+120.87%Ј»ҝЫ·Зәуҫ»Аы1487НтФӘЈ¬Н¬ұИ+173.64%ЎЈЦчТӘПө№«Лҫ»щУЪХҪВФ·ҪПтЎўКРіЎҝХјдЎўҫәХщУЕКЖЎўНЕ¶УБҰБҝөИЖА№АИ·¶ЁБЛЦШөгХҪВФҫЫҪ№ТөОсЈ¬ұЈХПБЛ№«ЛҫҫӯУӘҪЎҝө¶ИЎЈ

ЎЎЎЎН¬КұЈ¬ҪШЦБ2024Q3Д©Ј¬№«ЛҫУҰКХХЛҝоУа¶о140.03ТЪЈ¬ҪПДкіхФцјУ18.38ТЪФӘЈ¬Н¬ұИ+17.29%ЎЈОТГЗИПОӘЈ¬ҝјВЗЦР°м№ъ°мУЎ·ўЎ¶№ШУЪҪвҫцНПЗ·ЖуТөХЛҝоОКМвөДТвјыЎ·Ј¬»тУРАыУЪ№«ЛҫјхЙЩУҰКХХЛҝоЈ¬З°ЖЪТСјЖМбөДУҰКХҝоПојхЦөЧјұёЈ¬ФЪәуРшҝоПоКХ»ШКұФт»бУиТФіе»ШЎЈ

ЎЎЎЎҙуДЈРНёіДЬР§№ыПФЦшЈ¬Зэ¶Ҝҙ«НіТөОсЧӘРНЙэј¶

ЎЎЎЎРЗ»рҙуДЈРНФЪПы·СХЯЎўҪМУэЎўТҪБЖЎўЖыіөөИТСУРіЎҫ°ЦРјУҝм№жДЈ»ҜВдөШЈ¬ЙМТөјЫЦөұХ»·ТСөГөҪіхІҪСйЦӨЎЈҫЯМе¶шСФ

ЎЎЎЎҪМУэТөОсЈә2024Q1~Q3КХИл+22%Ј¬С§П°»ъПъБҝФціӨі¬№э100%ЎЈРЗ»рЦЗДЬЕъФД»ъКФөгЧјИ·ВКҙп99.5%Ј¬КоЖЪФЪЙПәЈЎўХгҪӯЎўҪӯЛХөИКЎКРЖф¶ҜКФөгЈ¬ТСёІёЗҪь°ЩЛщКФөгУҰУГРЈЎўіхёЯЦР11ёцДкј¶С§ҝЖЈ»

ЎЎЎЎТҪБЖТөОсЈәС¶·ЙПюТҪAPPАЫјЖПВФШБҝ1200НтЈ¬УГ»§әГЖАВК98.8%Ј¬УГ»§НЖјцВК42%Ј»

ЎЎЎЎПы·СХЯТөОсЈәЎ°618ЎұЖЪјдЈ¬С¶·ЙВјТфұКЎўС¶·Й·ӯТл»ъЎўС¶·ЙЦЗДЬКуұкЎўС¶·Й»бТй¶ъ»ъөИПъБҝН¬ұИ+70%Ј»

ЎЎЎЎҙуДЈРНB-C¶ЛЙМТө»ҜјУЛЩЈ¬ҝӘЖфҫЯЙнЦЗДЬРВіЙіӨЗъПЯ

ЎЎЎЎҙУҙуДЈРНЙМТө»ҜҪшіМҝҙЈ¬C¶Л·ҪГжЈ¬С¶·ЙРЗ»рApp°ІЧҝ¶ЛөДПВФШБҝТСі¬1.31ТЪҙОЈ¬ФЪ°ІЧҝ¶ЛЈ¬ЛщУРПВФШөДҙуДЈРНПа№ШөДAPPЦРЈ¬С¶·ЙРЗ»рAPPөДПВФШБҝФЪ№ӨҫЯАаЕЕөЪТ»Ј»B¶Л·ҪГжЈ¬2024Дк1-9ФВЈ¬№«ЛҫЦРұкҙуДЈРНПоДҝ38ёцЈ¬ЦРұкҪр¶оОӘ2.16ТЪФӘЈ¬ФЪНЁУГҙуДЈРНі§ЙМЦРұкЕЕРР°сөЪТ»Ј»ІъТөЙъМ¬·ҪГжЈ¬AIДЬБҰј°·Ҫ°ёН»ЖЖ752ПоЈ¬ЧЬУҰУГКэі¬№э268.4НтЎЈәуРшЈ¬С¶·ЙҪ«ФЪ1024ҝӘ·ўХЯҪЪЙПКЧ·ў¶аДЈМ¬КУҫхҪ»»Ҙј°і¬ДвИЛРйДвИЛҪ»»ҘДЬБҰЈ¬КөПЦДЈРНөЧЧщДЬБҰөДФЩЙэј¶ЎЈ

ЎЎЎЎНЁУГҙуДЈРН+ҫЯЙнРЎДЈРНЈ¬ҙтФмИнУІјюТ»Ме»ҜөД»ъЖчИЛі¬ДФЖҪМЁЎЈі¬ДФЖҪМЁТСіц»х1НтУаМЧЈ¬ёіДЬ450јТ»ъЖчИЛ№ъІъ¶ЛІаі¬ДФҝШЦЖЖчЎЈ2024Дк6ФВЈ¬С¶·Й·ўІј»ъЖчИЛі¬ДФЖҪМЁ2.0ЎЈ

ЎЎЎЎН¶ЧКҪЁТйЈәҝјВЗ№ъДЪәк№ЫҫӯјГ»·ҫіУ빫ЛҫИэјҫұЁЗйҝцЈ¬ОТГЗПВөчУҜАыФӨІвЈ¬КХИлҙУ24-25ДкөД304.20/381.63ТЪФӘөчХыОӘ228.58/267.01ТЪФӘЈ¬№йДёҫ»АыИуУЙ24-25ДкөД20.16/26.78ТЪФӘөчХыОӘ5.77/8.86ТЪФӘЈ¬РВФц26ДкКХИлЎў№йДёҫ»АыИуФӨІвЦө·ЦұрОӘ310.90ТЪФӘЎў11.31ТЪФӘЈ¬24~26ДкУӘТөКХИл·Цұр¶ФУҰ4.64/3.97/3.41ұ¶PSЎЈҝјВЗ№«ЛҫЧчОӘЦР№ъИЛ№ӨЦЗДЬЎ°№ъјТ¶УЎұЈ¬ЗТҙуДЈРНЗ°ЖЪН¶ИлҪПёЯЈ¬әуРшЙМТө»ҜУРНы·ЗПЯРФјУЛЩЈ¬О¬іЦЎ°ВтИлЎұЖАј¶ЎЈ

ЎЎЎЎ·зПХМбКҫЈә№«ЛҫТөОс·ўХ№І»ј°ФӨЖЪЈ»КРіЎҫәХщјУҫзЈ»№«ЛҫТөјЁІ»ј°ФӨЖЪЈ»ТөОсҙҙРВ·зПХЈ»Па№ШХюІЯВдөШІ»ј°ФӨЖЪ

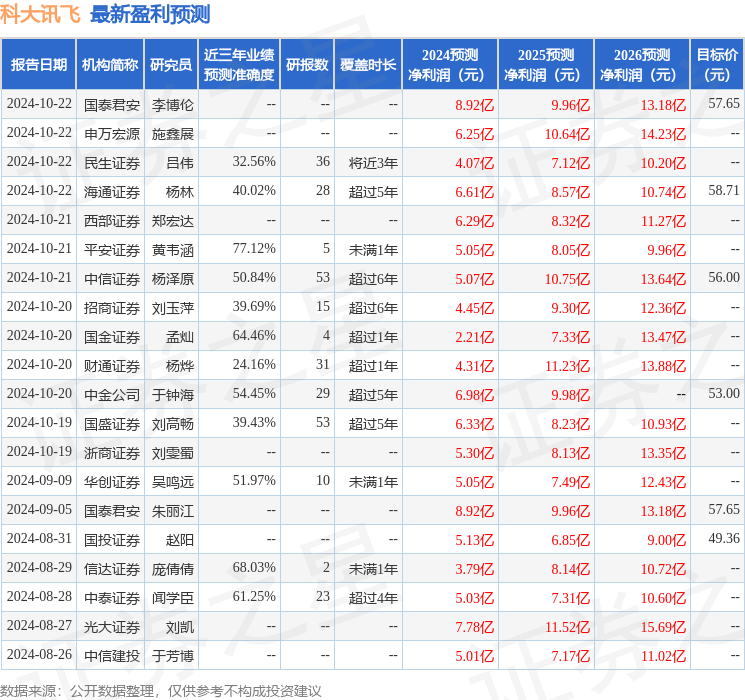

ЦӨИҜЦ®РЗКэҫЭЦРРДёщҫЭҪьИэДк·ўІјөДСРұЁКэҫЭјЖЛгЈ¬ЖҪ°ІЦӨИҜ»ЖОӨәӯСРҫҝФұНЕ¶У¶ФёГ№ЙСРҫҝҪПОӘЙоИлЈ¬ҪьИэДкФӨІвЧјИ·¶ИҫщЦөОӘ77.12%Ј¬ЖдФӨІв2024Дк¶И№йКфҫ»АыИуОӘУҜАы5.05ТЪЈ¬ёщҫЭПЦјЫ»»ЛгөДФӨІвPEОӘ203.68ЎЈ

ЧоРВУҜАыФӨІвГчПёИзПВЈә

ёГ№ЙЧоҪь90МмДЪ№ІУР26јТ»ъ№№ёшіцЖАј¶Ј¬ВтИлЖАј¶21јТЈ¬ФціЦЖАј¶5јТЈ»№эИҘ90МмДЪ»ъ№№ДҝұкҫщјЫОӘ50.81ЎЈ

ТФЙПДЪИЭОӘЦӨИҜЦ®РЗҫЭ№«ҝӘРЕПўХыАнЈ¬УЙЦЗДЬЛг·ЁЙъіЙЈ¬І»№№іЙН¶ЧКҪЁТйЎЈ

КЧТі

КЧТі ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ

ЦӨИҜЦ®РЗAPP

ЦӨИҜЦ®РЗAPP