华安证券股份有限公司许勇其,黄玺近期对神火股份进行研究并发布了研究报告《煤炭板块复苏,Q3利润环比改善》,本报告对神火股份给出买入评级,当前股价为18.63元。

神火股份(000933)

主要观点:

神火股份发布2024年三季报

公司2024年前三季度实现营收283.14亿元,同比-1.1%;实现归母净利润35.38亿元,同比-13.75%。单Q3营收100.93亿元,同比+6.02%,环比+0.95%;归母净利润12.54亿元,同比-8%,环比+5.03%。

下半年煤炭板块逐步复苏,业绩环比改善

煤炭板块,24Q3河南小块无烟煤出矿均价1223.48元/吨,环比二季度+2.2%;贫瘦煤均价685.83元/吨,环比+2.1%,Q4预期进入“迎峰度冬”用煤旺季,煤炭需求有望持续复苏。电解铝板块,24Q3国内现货铝价1.96万元/吨,环比-4.77%,同期国内氧化铝均价为3939.28元/吨,环比Q2增长7.47%,氧化铝价格上涨对公司业绩有一定影响。四季度宏观改善驱动需求增长,2024年10月22日国内电解铝均价为2.08万元/吨,较Q3环比提升。铝加工板块,2024年8月底神火新材二期年产6万吨新能源动力电池材料项目全部投产,公司正在积极推进神火新材分拆上市,促进铝加工板块独立成长。

重视股东回报,中期分红6.75亿元

据2024年中期利润分配预案,公司拟向全体股东每10股派送现金股息3.00元(含税),合计分配现金6.75亿元,占2024年前三季度归母净利润的19.07%。公司坚持分红,兼顾可持续发展的资金需求及股东的当期利益和长期利益。

投资建议

我们预计公司2024-2026年归母净利润分别为49.5/56.5/64.3亿元(前值为48.9/59.7/67.6亿元),对应PE分别为8.5/7.4/6.5倍,维持“买入”评级。

风险提示

煤铝价格大幅波动;原材料及能源成本大幅增长;产能释放不及预期等。

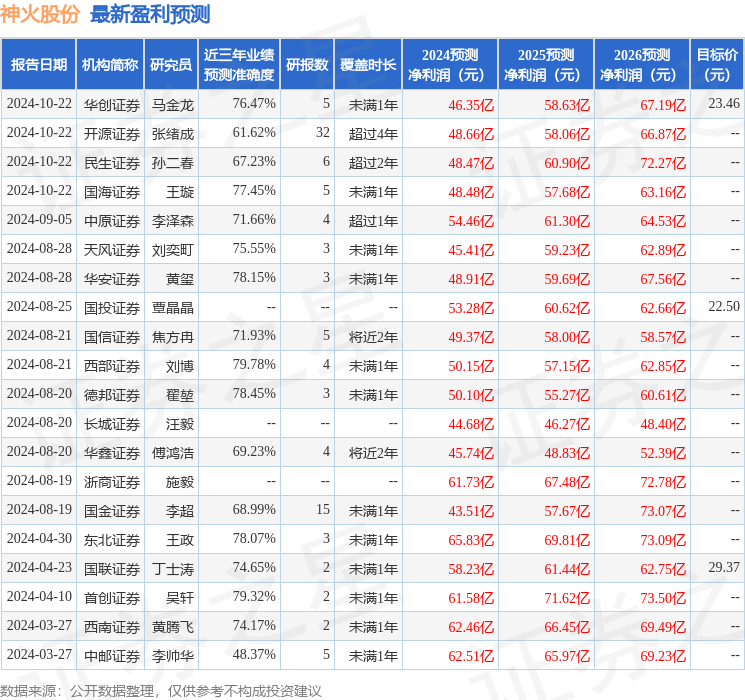

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利50.15亿,根据现价换算的预测PE为8.35。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为22.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP