太平洋证券股份有限公司张世杰,李珏晗,罗平近期对北方华创进行研究并发布了研究报告《24Q3业绩高增,平台优势逐渐显现》,本报告对北方华创给出买入评级,当前股价为396.55元。

北方华创(002371)

事件:北方华创发布发布2024年3季度业绩预告,2024前三季度预计实现营收188.3-216.8亿元,同比增加29.08-48.61%;预计实现归母净利润41.3-47.5亿元,同比增加46.19%-64.69%;预计扣非实现归母净利润39.5-45.4亿元,同比增加49.62%-71.97%;预计实现扣非归母净利润亿元,同比增加51.64-74.63%。

单Q3来看,公司预计实现营收74.2-85.4亿元,同比增加20.42%-38.60%;预计实现归母净利润15.6-17.9亿元,同比增加43.78%-64.98%;实现扣非归母净利润15.0-17.3亿元,同比增加45.49%-67.80%。

精研客户需求,营收净利双双高增长。公司2024前三季度业绩高速增长,主要系:1.公司精研客户需求,丰富产品矩阵,拓宽工艺覆盖范围,主营业务继续保持良好发展态势,市场占有率稳步攀升,前三季度收入实现同比稳健增长。2.随着公司营收规模持续扩大,平台优势逐渐显现,经营效率持续提高,成本费用率稳定下降,前三季度归属于上市公司股东的净利润同比持续增长。

平台化优势凸显,新签订单饱满业绩高增可期。公司产品在集成电路领域覆盖了刻蚀、薄膜、清洗、热处理等环节,广泛的工艺流程覆盖度进一步保障了公司先进工艺各环节研发的协同性。2023年,公司刻蚀设备、薄膜沉积设备以及立式炉及清洗设备收入分别近60、超60、超30亿元,预计公司后续先进制程订单占比有望继续提升,带动公司盈利能力继续提升。公司持续增强产品竞争力,2023年新签订单超过300亿元,为公司在2024年全年实现较高速的增长提供了有效保证。

盈利预测

公司作为国内领先的头部半导体设备平台型公司,凭借自身完备的产品研发体系以及对半导体生产工艺的高覆盖度,有望深度受益半导上行周期以及国产替代进程,预计2024-2026年公司分别实现营收300.70、391.96、497.36亿元,实现归母净利润57.34、76.37、101.66亿元,对应PE37.27、27.87、20.96x,维持“买入”评级。

风险提示:下游需求不及预期风险、新产品研发不及预期风险、行业竞争加剧风险。

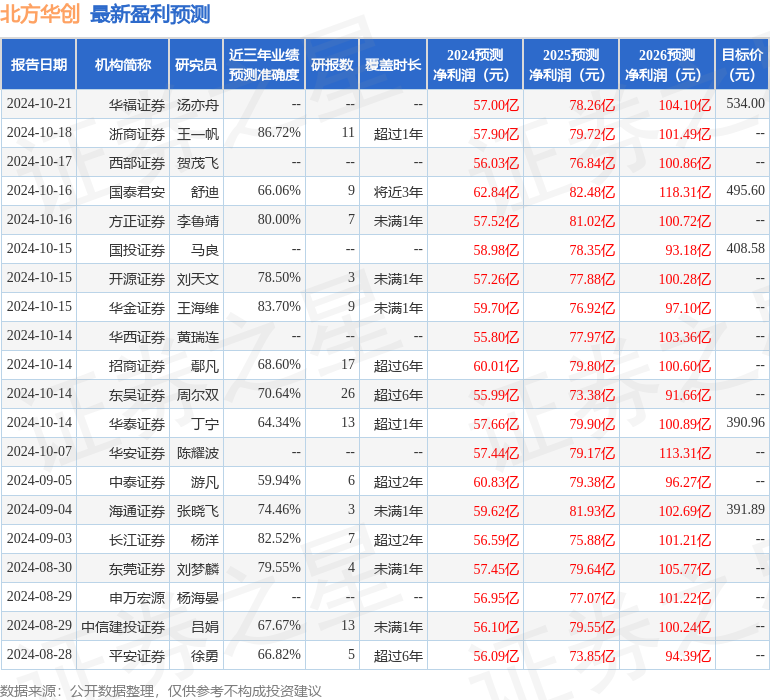

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达86.72%,其预测2024年度归属净利润为盈利57.9亿,根据现价换算的预测PE为36.48。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为428.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP