国都证券股份有限公司白姣姣近期对山西汾酒进行研究并发布了研究报告《点评报告:板块或可持续反弹,公司基本面居前列》,本报告对山西汾酒给出增持评级,当前股价为209.43元。

山西汾酒(600809)

核心观点

【拟推荐山西汾酒:板块或可持续反弹,公司基本面居前列】

一、行业:板块或可持续反弹

1)市场:近期一揽子政策刺激出台落地,短期利好板块分子端的修复;

2)基本面:中秋动销下滑低预期,国庆旺季预热跟踪看,渠道目前延续中秋情绪较为谨慎,仍有一定担忧;其中量价或仍均有压力;展望四季度,茅台批价或仍有波动,其他高端白酒批价或相对稳健;需求端边际有望低基数向上,环比亦有所改善,但幅度或有限;中长期维度看,目前刺激经济的一揽子政策在出台和落地,若传导顺畅,则行业复苏盈利将开启修复;整体看板块目前处于底部阶段。

二、公司:基本面居板块前列

1)公司业绩虽降速,但绝对增长率在板块当中仍居前列;公司清香型龙头优势较强,竞争格局相对浓香型则更优;公司产品矩阵完善,青花、老白汾、巴拿马、玻汾等大单品组合下,大环境弱势下更可有效对冲和发力;渠道端有山西稳健的基本盘,也有外阜持续拓展的空间;整体看公司基本面横向对比板块看处于前列。

三、市场:估值可修复

1)白酒近期反弹后,板块滚动TTM估值处于近十年约8%分位数,公司估值水平则更低,处于近十年1%的分位数,超跌修复空间仍大。

2)盈利预测:预计2024-26年归母净利润分别达到128亿、153亿、180亿,最新股价对应PE估值为17x、14x、12x,中长期给予“推荐”评级。

风险提示:重大食品安全事故;行业竞争加剧;需求不及预期;政策变动等。

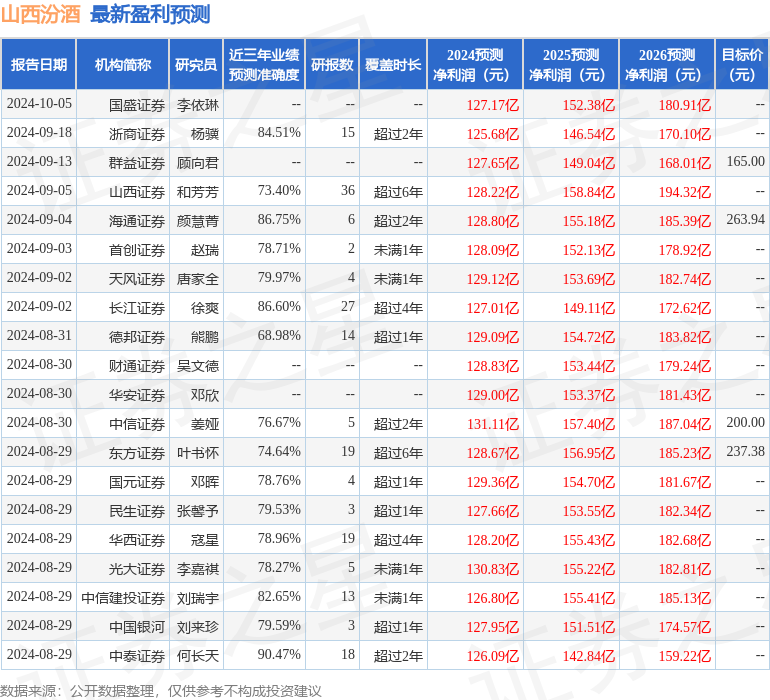

证券之星数据中心根据近三年发布的研报数据计算,中泰证券何长天研究员团队对该股研究较为深入,近三年预测准确度均值高达90.47%,其预测2024年度归属净利润为盈利126.09亿,根据现价换算的预测PE为22.34。

最新盈利预测明细如下:

该股最近90天内共有45家机构给出评级,买入评级40家,增持评级4家,中性评级1家;过去90天内机构目标均价为228.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP