华福证券有限责任公司李宏鹏,李含稚近期对百亚股份进行研究并发布了研究报告《个护龙头加速成长,品牌势能释放》,本报告对百亚股份给出买入评级,当前股价为24.29元。

百亚股份(003006)

投资要点:

个护龙头2023年以来增长提速,业绩加速兑现

2023年公司在中高端卫生巾产品升级、全渠道协同积累的势能加速释放,全年营收同比+33%,归母净利同比+27.2%。1H24公司成长继续提速,营收同比+61%,归母净利润同比+36.4%。近年来公司益生菌、敏感肌等中高端产品带来的结构优化显著拉动毛利率提升,同时销售费用率增加,2023年以来净利率维持在10%-11%左右。

电商及外省势能强劲,向全国性品牌进化

我国卫生巾零售线上化率已升至约30%,从竞争格局变化看,疫情后百亚市场份额实现快速提升,但全渠道份额仍约2%,持续成长空间仍存。公司实施“川渝市场精耕、国内有序拓展、电商建设并举”的发展策略。①线上积极进攻:2019年-2023年公司电商渠道营收CAGR达61%,1H24电商渠道营收同比+176%,当前电商占比约43%,与经销体量相当。②线下精耕与扩张并重:据招股书,2019年左右公司在川渝地区和云贵陕地区的市场占有率分别约20%、10%。近年公司在精耕”下,持续推进产品和渠道结构优化,自由点在核心五省的市场占有率仍在持续提升。2023年公司加快外围省份市场拓展节奏,重点锁定广东、湖南、河北等省份作为重点区域,借助优势渠道电商积累的品牌声量,向全国性品牌进化。

产品优结构、扩客群,聚焦健康、实用提升附价值

卫生巾作为刚需产品,产品结构升级是行业发展的主要驱动,2018年-2023华福证券年我国卫生巾零售均价CAGR约4%,重健康、重功能成为产品升级趋势。公司2023-1H24大健康系列产品收入占卫生巾比重分别达26%、42%,带动单价、毛利率显著提升。公司产品升级聚焦健康性、实用性的痛点,扩大中高端客群覆盖。健康性方面,据自由点天猫旗舰店,重点推广的益生菌及敏感肌系列产品的零售片单价均在1元以上,部分产品接近2元。实用性方面,公司亦推出日用裤”、久坐360”等针对差旅、久坐等场景量身定制的实用日用卫生巾,通过产品创新解决消费者痛点。

盈利预测与投资建议

我们预计2024-2026年公司归母净利润分别为3.2亿元、4.0亿元、5.0亿元,增速分别为36.0%、22.5%、26.2%,目前公司股价对应24年、25年PE为32X、26X,高于可比公司平均值。考虑到公司在预期25-26年保持20-25%增长下估值相对合理,且公司个护品牌成长性显著高于可比公司,享有一定成长溢价,首次覆盖给予买入”评级。

风险提示

市场竞争日益加剧的风险、原材料价格波动的风险、营销网络拓展的风险

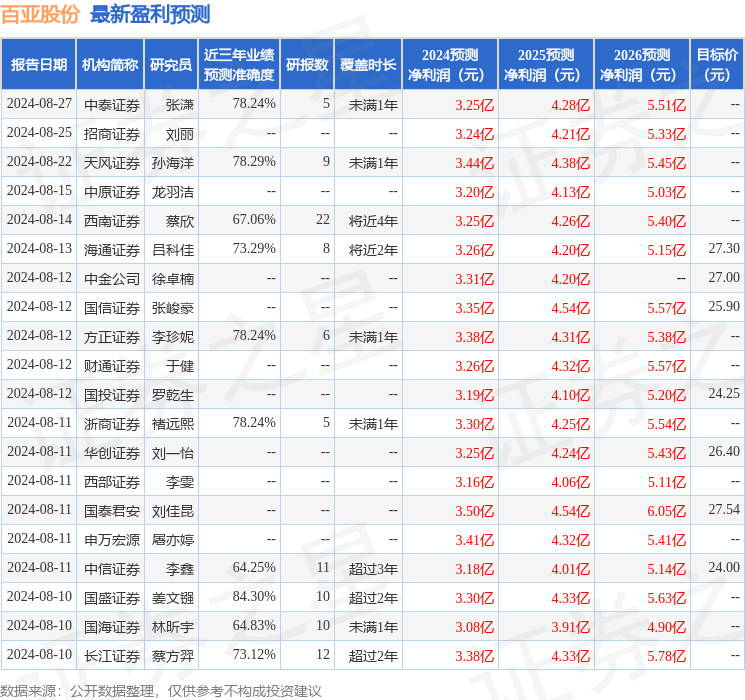

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达84.3%,其预测2024年度归属净利润为盈利3.3亿,根据现价换算的预测PE为31.55。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级19家,增持评级7家;过去90天内机构目标均价为26.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP