证券之星消息,2024年9月27日皓元医药(688131)发布公告称公司于2024年9月26日召开业绩说明会。

具体内容如下:

问:请董事长公司的行业地位如何?

答:尊敬的投资者您好,公司董事长从香港大学博士毕业后,与两位同专业的博士校友创办了皓元医药,作为科研起家的公司,皓元医药一直坚守长期主义理念,坚持创新驱动发展。经过近20年发展,公司已成长为国内小分子药物研发、生产领域为数不多的前端、后端一体化企业,主要产品和服务贯穿药物活性成分的研发阶段和生产阶段。

在前端板块,公司已成为全球领先的科研化学品和生物试剂供应商,公司产品种类新颖、齐全,是细分市场的重要参与者之一,其中,公司工具化合物及生化试剂品牌处于国内龙头地位并具备较强的国际影响力。经过前期的研发投入和技术积累,公司已经建立了分子砌块和工具化合物库开发孵化平台,积累了大量的产品合成技术,具备了生物医学数据分析和产品设计开发能力、前沿化学合成技术、多样纯化分离制备技术。通过设计新颖独特的分子砌块和工具化合物,构筑差异化竞争优势,为公司拓展境内外市场打下坚实的基础。截至2024年上半年末,公司已完成超3.1万种产品的自主研发、合成,累计储备超12.6万种生命科学试剂,其中分子砌块超8.5万种,工具化合物和生化试剂约4.1万种,构建了200多种集成化化合物库,为基础研究和新药开发的客户提供了品类丰富的高质量研究工具,满足不同客户的需求。使用公司产品的科研客户在包括Nature、Science、Cell等国际知名期刊在内的学术刊物中,累计发表的文章超过42,000篇,公司品牌知名度不断攀升。

在后端业务领域,公司致力于打造客户信赖的全球CRO&CDMO合作伙伴,目前,公司拥有国内最具研究开发能力的高难度化学药物合成技术平台,是全球范围内为数极少的有能力攻克艾日布林全合成和工业生产技术难题的企业之一,同时又在DC药物领域积累了丰富的经验和显著的成果,已成为中国DC领域主要的CDMO企业之一,未来将持续提升科技与服务竞争力,继续优化艾日布林的生产工艺和产业化升级,降低成本,助力海内外DC新药的开发和生产,提高艾日布林抗癌药物和DC新药的社会可及性。感谢您对公司的关注。

问:公司未来的人才储备有什么计划吗?

答:尊敬的投资者您好,公司一贯重视优质人才的培养和引进。公司秉持“以人为本”的经营理念,尊重人才,更重视人才;特别是在制度优化与人才配置方面,通过合理配置人才、精准配置资源,提高核心人才的组织黏性,减少人才迟滞性,建设优势互补、层次合理的员工队伍,着力提升人效。公司为每一位员工提供学习和交流的平台,提供更大的发展空间,给予更多的关爱,使得员工与我们有相同的目标和价值取向,激发优秀人才的良好创新意识和创造能力,共同促进公司和个人的发展。通过多年的技术积累和大量的人才储备,公司建立了一支药学、化学、生物学和计算机背景相结合的综合型人才队伍,硕士以上学历人数比例处于行业内较高水平,保证了公司能够不断的增加研发项目数量及产出。此外,公司针对管理人员、核心技术人员进行了股权激励,进一步激发公司人才的工作热情和积极性。公司未来将继续做好关于核心人才的激励工作,用更加市场化的手段留住或者吸引核心人才。感谢您对公司的关注。

问:在2024年成本控制方面采取了什么措施?

答:尊敬的投资者您好,2024年上半年,公司坚持提质增效,日常经营归利润和现金流为中心,实施全面预算动态管理,推动高质量发展。报告期内,公司致力于降本增效控制费用,通过内控管理,严格控制成本,提高运营效率,推动公司高质量、高效率、高标准、高水平发展。2024年1-6月,公司营业收入突破10亿元,连续两个季度净利润环比增长,公司盈利能力稳步提升。在经营质效方面,公司存货周转同比提升,费用率同比改善,经营性现金流量净额同比转正,各项经营指标正呈现积极向好的趋势。

皓元医药作为一家上市公司,公司非常重视财务状况和利润增长。未来,公司会继续努力降本增效,并积极寻找增收的机会,以提高公司的盈利能力和净利率。感谢您对公司的关注。

皓元医药(688131)主营业务:包括小分子及新分子类型药物发现领域的分子砌块和工具化合物的研发,小分子及新分子类型药物原料药、中间体的工艺开发和生产技术改进,以及制剂的药学研发、注册及生产,致力于打造覆盖药物研发及生产“起始物料―中间体―原料药―制剂”的一体化服务平台,加速赋能全球合作伙伴实现从临床前到商业化生产的全过程。

皓元医药2024年中报显示,公司主营收入10.56亿元,同比上升19.82%;归母净利润7040.77万元,同比下降25.77%;扣非净利润6649.58万元,同比下降22.34%;其中2024年第二季度,公司单季度主营收入5.51亿元,同比上升19.05%;单季度归母净利润5365.03万元,同比上升10.35%;单季度扣非净利润5257.35万元,同比上升20.42%;负债率39.56%,投资收益-524.52万元,财务费用1357.43万元,毛利率45.37%。

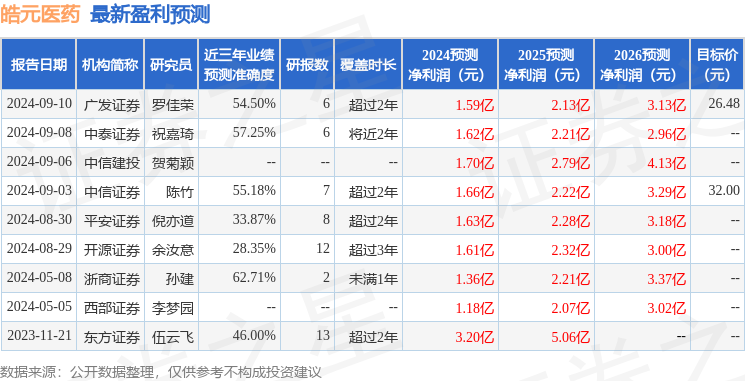

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为26.48。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1745.59万,融资余额减少;融券净流出65.35万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP