群益证券(香港)有限公司沈嘉婕近期对长城汽车进行研究并发布了研究报告《公司在东盟地区产能布局加速,补贴新政有望刺激销量,建议“买进”结论与建议》,本报告对长城汽车给出增持评级,认为其目标价位为30.00元,当前股价为24.76元,预期上涨幅度为21.16%。

长城汽车(601633)

结论与建议:

公司在东盟地区产能布局加速。9月,公司印尼KD工厂投产,并且公司宣布将与越南成安集团合作建立CKD工厂,该工厂将于2025年投产。

公司正在加快海外市场产品导入,随着销售网络的继续完善、在当地市场保有量的提升,我们认为公司海外销量将继续保持较快增长。公司正在继续加快智能化转型,蓝山智驾版上市后销量明显提升,周均销量近1600辆,同级别销量领先。公司下半年将陆续开放城市NOA,到年底前实现全国都能开;此外,公司在6月发布了新一代智能座舱系统,并与华为签署了开发合作协议,座舱智能有望加速迭代。公司盈利能力稳健,我们预计公司2024/2025/2026年净利润分别为137/157/179亿元,YOY分别为+95%/+15%/+14%;EPS分别为1.6/1.84/2.09元,当前股价对应A股2024/2025/2026年P/E为15/13/12倍,H股对应P/E为7/6.1/5.4倍,建议“买进”。

公司加速东盟地区产能布局:公司在东盟地区产能布局加速。根据公司消息,9月24日,公司在印尼的KD工厂顺利投产,首款本地组装车型为哈弗JOLIONHEV。此外,公司9月与越南成安集团签署合作备忘录,将合作CKD组装工厂,预计2025年投产;今年1月公司已经与马来西亚公司EPMB签约东盟地区首个CKD合作项目,预计今年投产,计划首批导入车型为哈弗H6HEV和哈弗JOLIONHEV。与当地经销商合作实现本地化生产,将使公司能够借助合作方资源,更加靠近市场,加快构建产品销售渠道,扩大公司在当地的影响力。

目前公司在东盟地区布局了全工艺整车制造工厂(泰国)和KD工厂(印尼、马来西亚、越南)。由于东盟地区积极出台政策支持新能源汽车的本地制造和消费,未来公司有望继续加大在东盟的投资力度。

8月公司海外销量大幅增长,补贴新政有望刺激公司整体销量回升:8月公司销售整车9.4万辆,YOY-17.2%,由于去年同期促销活动的影响基期较高,本月销量下滑。公司8月出口销量首次突破4万辆,YOY+31.6%,成为最重要的增长点。分出口的目的地看,公司8月在俄罗斯销售汽车2.2万辆,YOY+66.2%,占到出口量的55%;此外,公司8月在澳大利亚、南非和智利分别销售汽车3489辆、2056辆和1899辆,同比分别增21.2%、13.1%和10.3%。1-8月,公司销售整车74.5万辆,YOY+0.4%,其中出口28万辆,YOY+54.2%。

8月份中央发布新的报废补贴政策,将补贴标准提升至最高2万元(原政策为最高1万元);9月多个地方政府出台了以旧换新补贴政策。在政策刺激下,我们预计公司后续销量有望回升。

盈利预期:公司盈利能力稳健,我们预计公司2024/2025/2026年净利润分别为137/157/179亿元,YOY分别为+95%/+15%/+14%;EPS分别为1.6/1.84/2.09元,当前股价对应A股2024/2025/2026年P/E为15/13/12倍,H股对应P/E为7/6.1/5.4倍,建议“买进”。

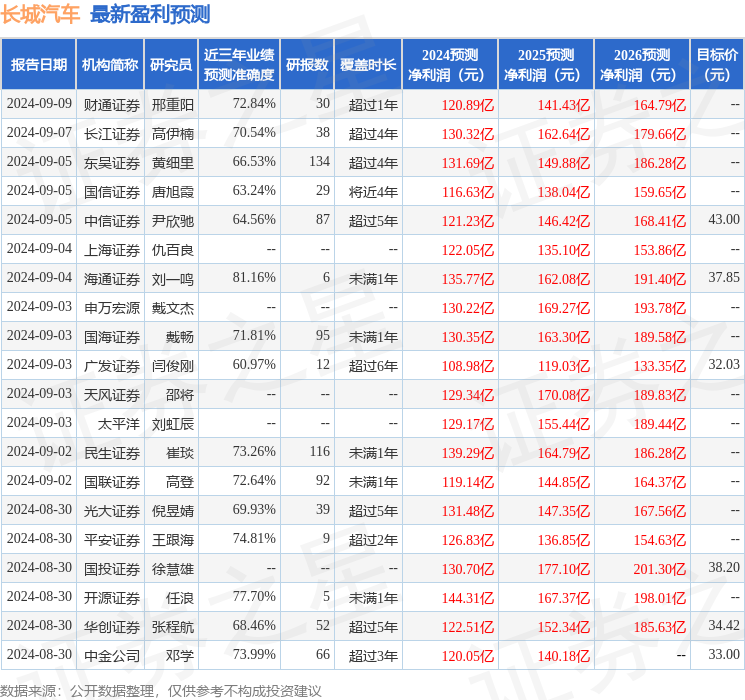

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘一鸣研究员团队对该股研究较为深入,近三年预测准确度均值高达81.16%,其预测2024年度归属净利润为盈利135.77亿,根据现价换算的预测PE为15.57。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级23家,增持评级8家;过去90天内机构目标均价为34.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP