����֤ȯ�ɷ�����˾��־Զ���ڶԻ�����ƽ����о����������о����桶�����豸����ͨ����ƽ̨�������γɡ���������Ի�����Ƹ���������������ǰ�ɼ�Ϊ122.0Ԫ��

�����������(688120)

����2024��9��19�չ�˾�������棬12Ӣ�糬���ܾ�Բ������Versatile-GP300�����̨��֤�������û�̨����ͨ����־��12Ӣ�糬���ܾ�Բ���������ܻ�ÿͻ��Ͽɣ�����ͻ��������������������ڹ��̺�������˾�ĺ��ľ��������Թ�˾δ���ķ�չ������������Ӱ�졣

������Ӫ����

���������豸����ͨ����ƽ̨���������γɡ���˾2023���Ƴ�����һ��12Ӣ�糬���ܾ�Բ������Versatile-GP300������̨��Ŀǰ�û��ͳ��������洢���Ƚ���װ��CIS�Ȳ�ͬ���յĿͻ��˽�����֤�����գ���˾12Ӣ�糬���ܾ�Բ������Versatile-GP300�����̨��֤������������˾���Ƚ���������ͻ���˴�ͳ�������ľ������ƣ��õ��˿ͻ��Ͽɣ������������ڡ�

������װ��+����ģʽ�����ɳ����Ǻӣ����ù�˾���ڷ�չ����˾���ء�װ��+����ƽ̨��ս�Բ��֣�ҵ�����CMPװ��������װ��������װ����ʪ��װ����Ĥ������豸����Բ�������ؼ��IJ���ά������ȣ�ʵ���ˡ�װ��+����ƽ̨��ս�Բ��֡�

����1��CMP�豸��UniversalH300�Ѿ�ʵ��С�����������ͻ�����֤˳��������������뵼����»��������пͻ�����Խӣ�Ԥ��2024���°��귢���ͻ���֤��

����2�������豸��12Ӣ�糬���ܾ�Բ������Versatile�CGP300���ڿͻ�������ͨ����������������������12Ӣ�羧Բ������Ĥһ���Versatile�CGM300�ѷ�������ͷ�������ҵ��֤��

����3�������豸�����㼯�ɵ�·���Ƚ���װ�����칤�յ�12Ӣ�羧Բ��Ե�и�װ�����ѷ�����ҿͻ�������֤��

����4���ؼ��IJ���ά��ҵ���������ѵ�������˻�ů���ͻ�����������Ԥ�ƽ��������������ӹ�˾CMPװ���������IJ����������IJ��㲿������ͷά�������ҵ����Ҳ����Ӧ�������ؼ��IJ�ά������������Ϊ��˾�µ����������㡣

����ӯ��Ԥ�⡢��ֵ������

����Ԥ�ƹ�˾2024-2026��ʵ��Ӫ��36/45/57��Ԫ��ͬ������43%/27%/26%����ĸ������10.05/12.62/15.72��Ԫ��ͬ������39%/26%/24%����ӦPEΪ50/40/32����ά�֡����롱������

����������ʾ

��������ó��Ħ�����գ�������������Ԥ�ڣ���Ʒ��֤���Ȳ���Ԥ�ڵ�

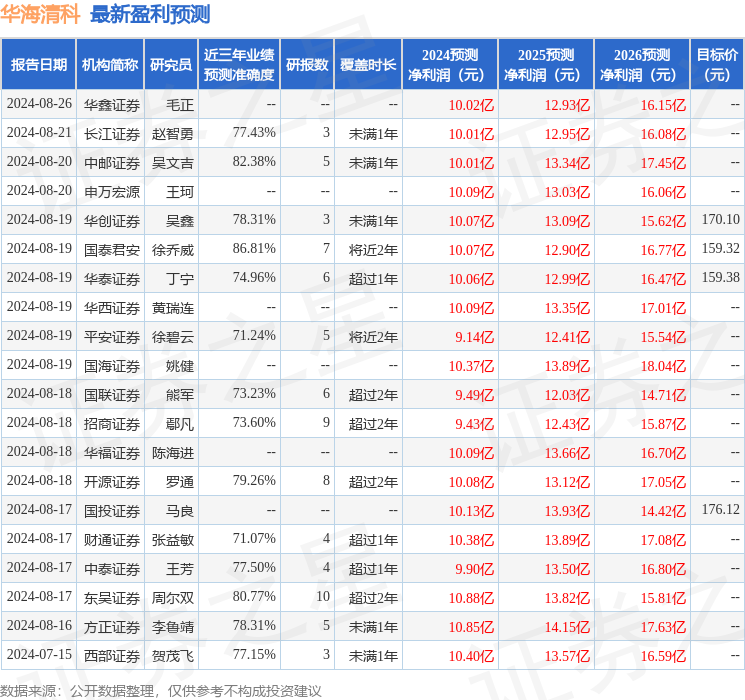

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩�����������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.81%����Ԥ��2024��ȹ���������Ϊӯ��10.07�ڣ������ּۻ����Ԥ��PEΪ28.71��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���25�һ���������������������19�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ166.63��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP