证券之星消息,2024年9月20日沪电股份(002463)发布公告称公司于2024年9月20日召开分析师会议,花旗环球金融亚洲有限公司、LYGH Capital PTE Ltd、WT AM LTD、Goldman Sachs Asset Management、Bosvalen Asset Management、Nomura Asset Management、Orchid China Management Limited、Pinpoint Asset Management Ltd、Pinebridge Investments Asia Ltd、William Blair and Co.、Point72 Asset Management、Sumitomo Mitsui DS AM CO、Fountaincap Res & Inv (HK) Co. Ltd、UBS O'Connor、D. E. Shaw group、Fullerton Fund Management Company Ltd、Citadel International Equities、Schroder Invest Management UK、Neuberger & Berman、HEL VED CAPITAL MANAGEMENT LTD、BEA Union Investment Management Ltd、Manulife Asset Mgmt (HK) Ltd、Rays Capital Partners Limited、Boyu Capital Inv Mgmt Co Ltd参与。

具体内容如下:

问:公司2024年半年度经营情况

答:公司积极应对外部环境带来的挑战,坚持以技术创新和产品升级为内核,专注执 行既定的“聚焦PCB主业、精益求精”的运营战略,脚踏实地,埋头苦干,做好做精 自己份内事,努力保持和相关各方的密切沟通,密切关注客户需求及市场发展变化。 受益于高速运算服务器、人工智能等新兴计算场景对印制电路板(PCB)的结构 性需求,2024年半年度,公司实现营业收入约54.24亿元,同比增长44.13%,实现归 属于上市公司股东的净利润约11.41亿元,同比增长131.59%。

二、企业通讯市场板业务情况

公司深度整合现有生产、管理等内外部资源,甄别并抓牢目标产品市场涌现的新 业务机会,紧抓人工智能、高速网络等对高端HDI、高速高层PCB的结构性需求,规 划实施面向算力网络的高密高速互连印制电路板生产线技改项目,对瓶颈及关键制程 进行更新升级和针对性扩充,构建多维一体的产品体系,动态适配公司不同梯次生产 基地的制程能力。 从中长期看,人工智能和网络基础设施的发展需要更复杂、更高性能、更高层和 高密度互连(HDI)的PCB产品,以支持其复杂的计算和数据处理需求,为PCB市场 带来新的增长机遇,同时也对PCB企业的技术能力和创新能力提出了更高的挑战。更 多的同行也纷纷将资源向该领域倾斜,试图进入该领域并取得一定的市场份额,未来 的竞争势必会加剧。公司需要准确把握战略节奏,适度加快投资的步伐,通过深入分 析市场趋势和自身发展需求,合理配置资源,将更多的资金投入到具有潜力和创新的 领域,不断进行技术升级和创新,开发更高密度的互连技术、更高速的传输性能等, 提高产品的竞争力,并快速响应市场需求,从而抢占市场先机,筑牢并拓展“根据地” 业务,实现可持续发展。

三、汽车板业务情况

受新能源和智能化等浪潮冲击,随着新能源车渗透率快速提升,燃油车庞大的传 统产能与逐步萎缩的市场矛盾加剧,旧有汽车企业竞争格局开始松动,而新的格局尚 未形成,规模决定成本和企业生存状态,多数厂商也将优先保份额,汽车价格战愈演 愈烈,在连续多年高基数背景下,新能源汽车增长速度或将下降,但其渗透率仍将不 断提升,并面临激烈竞争,直到新的格局形成。 2024年上半年公司汽车板整体实现营业收入约11.45亿元,同比微增约3.94%,但 受胜伟策汽车板业务尚未扭亏等因素影响,汽车板毛利率同比减少约0.8个百分点。 在此期间,公司依托在汽车应用领域的技术实力和深厚积累,以及稳定可靠的产品品 质,进一步加大与诸多国际知名零部件厂商和国内多家新能源车企的合作研发力度, 携手共同开发SIP、域控制器等领域HDI产品;通过和产业链合作伙伴的深度合作, p2Pack在汽车800V及以上高压架构的应用也取得不错的进展。2024年上半年公司毫米 波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、p2Pack等 新兴汽车板产品市场持续成长。 从中长期看,消费者希望降低用车成本的强烈期望助推了全球电动汽车渗透率的 上涨;消费者对智能技术的偏好则促使全球汽车行业参与者推出提升出行体验的服 务,因此汽车行业电气化、智能化和网联化等多种颠覆性趋势变化的步伐不会停滞, 其技术升级迭代和渗透率提升将为多层、高阶HDI、高频高速、耐高压、耐高温、高 集成等方向的汽车板细分市场提供强劲的长期增长机会,对汽车板厂商的硬实力和软 实力都提出了更大的考验和挑战。

问:海外基地进展情况

答:由于海外客户更加关注并加强地缘供应链风险分散战略的实施,多区域分散风险 运营能力或将逐步成为行业未来成长的关键,公司泰国子公司目前正常推进,企业通 讯和汽车领域都会有相应的布局。

沪电股份(002463)主营业务:印制电路板的生产、销售及相关售后服务。

沪电股份2024年中报显示,公司主营收入54.24亿元,同比上升44.12%;归母净利润11.41亿元,同比上升131.59%;扣非净利润11.11亿元,同比上升150.22%;其中2024年第二季度,公司单季度主营收入28.4亿元,同比上升49.83%;单季度归母净利润6.26亿元,同比上升114.16%;单季度扣非净利润6.15亿元,同比上升135.02%;负债率43.76%,投资收益-1657.88万元,财务费用-1.45亿元,毛利率36.46%。

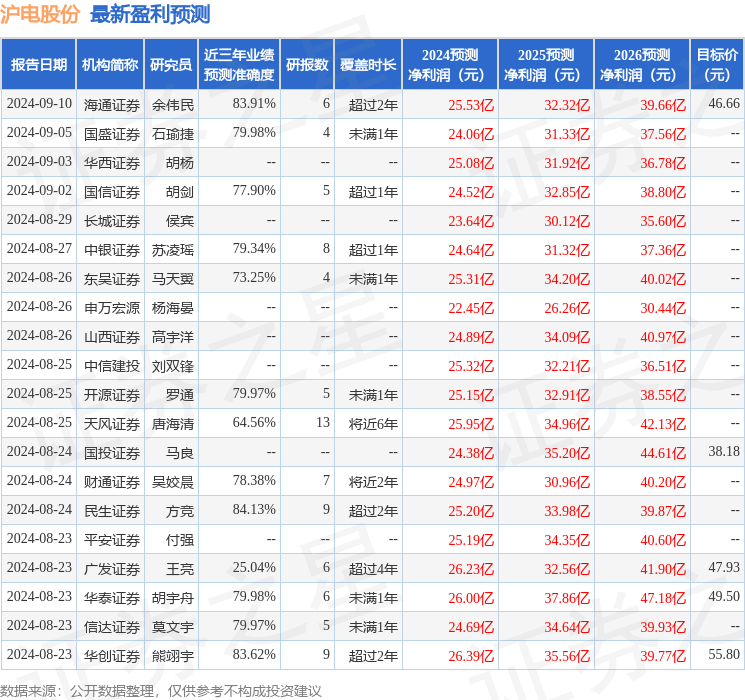

该股最近90天内共有26家机构给出评级,买入评级19家,增持评级7家;过去90天内机构目标均价为46.95。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.36亿,融资余额减少;融券净流出2930.27万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP