天风证券股份有限公司康志毅,唐海清,王奕红近期对长光华芯进行研究并发布了研究报告《光博会发布光芯片新品,短距光芯片均已实现量产》,本报告对长光华芯给出增持评级,当前股价为23.63元。

长光华芯(688048)

事件:

9月11日第25届CIOE中国国际光电博览会在深圳开幕,长光华芯在激光和通信两大展馆同时参展亮相。“光通世界,芯系未来”长光华芯光通信新品发布会在12C61展台举办,副总经理吴真林发布了重磅新品100G PAM4VCSEL和配套PD、迭代升级的70mW DFB和100mW DFB硅光光源产品、以及“短距互联光芯片一站式IDM解决方案”。

点评:

长光华芯基于化合物半导体全流程IDM平台,构建了设计、外延、工艺、封测、可靠性等5大平台能力。多年来,紧跟光通信行业发展持续不断的投入,坚持引进全球行业顶级专家和自主培养高端人才,从学习、到追赶、到平齐行业TOP水平,先后攻克了多款高端光芯片产品和建设了充足的量产产能,为日益加剧的速率、算力竞争带来源头解决方案,助力解决当前行业各种光芯片供货短缺的痛点。

公司已形成全面、丰富的通信光芯片产品矩阵,可满足超大容量的数据通信需求,距离上覆盖VR、SR、DR、FR等,速率上覆盖单波25G、50G、100G。在此次CIOE展会上展出了EML、DFB、VCSEL、PIN、APD五大类产品矩阵全系列产品,短距互联解决方案系列光芯片产品均已实现量产:

1)用于100G DR/FR,400G DR4/FR4,800G DR8/2*FR4的Uncooled100GPAM4EML;

2)用于400G DR4,800G DR8,1.6T DR8的70mW和100mW DFB芯片,可作为硅光调制器的光源;

3)用于200G SR4,400G SR8的50G PAM4VCSEL/PD;

4)用于400G VR4/SR4,800G VR4/SR4的100G PAM4VCSEL/PD。

盈利预测与投资建议。公司二季度克服产能瓶颈实现营业收入7487万元,同比增长45%,但研发投入增加、工业光纤耦合模块价格下降、信用和资产减值计提影响了上半年净利润。根据中报情况,预计公司2024-2026年归母净利润分别为-0.63亿元、2010万元,4457万元(原预测为0.44亿元、0.82亿元、0.95亿)。虽然公司短期业绩欠佳,但公司坚持“一平台、一支点、横向扩展、纵向延伸”的发展战略,在III-V族光芯片领域深耕,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,在半导体激光行业的综合实力稳步提升,因此维持“增持”评级。

风险提示:业绩亏损的风险;技术升级迭代风险;客户集中度较高的风险:市场竞争加剧风险;下游恢复、价格不及预期的风险。

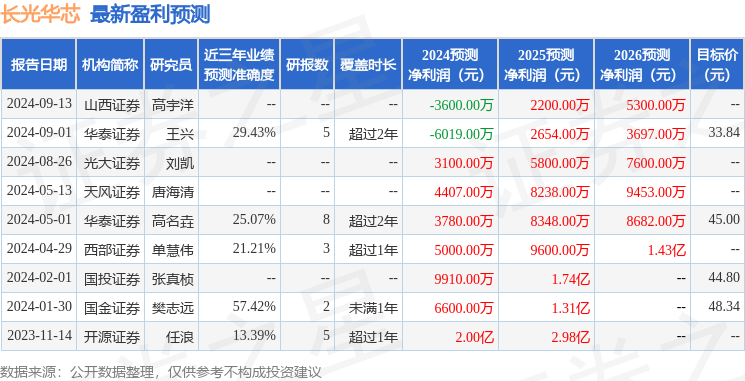

证券之星数据中心根据近三年发布的研报数据计算,国金证券樊志远研究员团队对该股研究较为深入,近三年预测准确度均值为57.42%,其预测2024年度归属净利润为盈利6600万,根据现价换算的预测PE为62.85。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为33.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP