甬兴证券有限公司近期对宁水集团进行研究并发布了研究报告《公司深度报告:水表领域行业领先,稳健发展行稳致远》,本报告对宁水集团给出增持评级,当前股价为9.05元。

宁水集团(603700)

核心观点

公司简介:宁波水表(集团)股份有限公司成立于1958年,为行业领先的水计量产品生产商。公司的核心产品为水表,涵盖全系列民用、工业用冷、热机械水表、智能水表及多参数水表等1000多种型号,服务国内2300余家水务公司,出口80多个国家和地区。在水表等传统硬件产品基础上,公司还围绕主营业务纵深开拓发展了智慧水务业务。财务分析:公司在2019年以前保持较快的收入及归母净利润增长。后续在宏观整体因素、行业发展节奏等因素影响下相对转弱,公司整体业务增长受到一定的负面影响。2023年公司在整体市场环境回暖背景下收入及归母净利润增速出现起底回升。

行业介绍:根据博研咨询及宁水集团公司的预测,2027年我国水表整体需求量将达到2.38亿只,销售收入达到254亿元。

核心看点:1)公司作为行业龙头持续投入研发,负责起草或参与起草多项水表行业标准,建立完善的研发和供产销体系,实现强者恒强;2)公司凭借其在水计量行业深耕六十余年的积累,尤其在渠道资源与技术能力上的深厚积累,将智慧水务打造成其发展的第二成长曲线;3)尽管房地产及制造业等宏观指数在2024上半年延续了相对低位的趋势,但随着专项债的加快发行,我们认为宏观经济或有望在下半年迎来触底回温,而水表等相关产业也有望受益。

投资建议

我们预计公司2024-26年收入分别为18.5、21.2、24.5亿元,同比增速3.6%、14.7%、15.4%;归母净利润分别为1.3、1.4、1.6亿元,同比增速1.5%、6.8%、12%。按照7月26日收盘价市值对应PE分别为14/13/12倍。考虑到宁水集团在水表行业的龙头领先地位以及在智慧水务方面的第二成长曲线的发展潜力,我们认为其相对于行业平均应有一定的估值溢价。

首次覆盖给予公司“增持”评级。

风险提示

需求下行风险、水表行业竞争进一步加剧风险、海外发展受到阻碍风险、原材料价格风险。

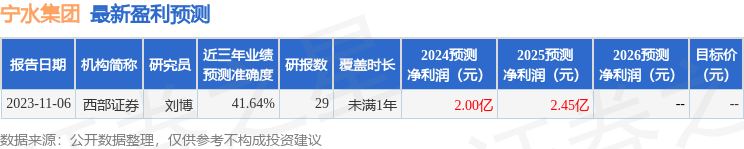

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为41.64%,其预测2024年度归属净利润为盈利2亿,根据现价换算的预测PE为9.23。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP