证券之星消息,2024年9月13日牧原股份(002714)发布公告称公司于2024年9月12日接受机构调研,中信证券彭家乐、华泰柏瑞基金王欣然、星石投资吴雨航、观富投资尹佳瑜、河南资产管理牛雨、周立峰,黄黎明,李豪参与。

具体内容如下:

问:请介绍下公司的业务布局情况及未来的重点规划?

答:目前公司的主营业务是生猪的养殖销售及生猪屠宰,历经30余年的发展, 当前公司已形成集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉 产业链。未来公司仍将深耕主业,秉承发展初心,为大众生产安全健康的猪肉 食品,满足人民对高品质猪肉的需求;其次,公司将持续优化经营管理,提升 盈利能力,更好地报股东;同时,公司会坚持技术创新与绿色发展,提升生 产效率,助推行业高质量发展。

问:公司生猪养殖业务的发展情况及未来展望如何?

答:2024年1-8月,公司共计出栏生猪4,478.6万头,全年预计出栏6,600-7,200 万头。年初至今,公司生猪养殖完全成本呈持续下降趋势,8月已降至13.7元 /kg左右。随着前期饲料原材料价格下降在养殖成本的逐步体现及生产指标的 持续改善,公司有信心实现年底13元/kg的成本目标。 当前生猪养殖行业已进入了质量提升阶段,从业者从追求规模增长转变为 提升发展质量,公司在稳健增长的同时,也更加关注生猪头均成本的降低。与 全球养猪技术最优秀水平相比,公司在各项养殖指标上仍有较大差距。未来公 司将不断对标学习,深挖每头猪的生长潜能,围绕头均600元的成本下降空间 进行技术创新,加大在生猪育种、营养研发、疫病防控、智能化与数字化等方 面的投入,培育生猪养殖行业的新质生产力,同时将研发创新的技术成果转化 为员工可以落地执行的措施,实现养殖效率的提升与成本的下降,推动产业共 同进步。

问:公司屠宰业务进展情况?

答:公司从2019年开始将产业链延伸到下游的屠宰肉食板块,围绕养殖产能 布局屠宰业务,当前屠宰产能达2,900万头/年,2024年1-8月共计屠宰生猪 711万头。 在屠宰肉食业务发展过程中,公司不断发现问题、解决问题,经历前期产 能的快速提升,公司当前会逐步提升经营质量,进一步提升盈利能力。第一, 公司会持续提升产能利用率,通过加强对销售人员的培养,提升客户开拓、服 务的能力,持续优化客户结构和产品结构;第二,公司会继续加大数字化、智 能化的创新投入,通过各类数字化系统提升公司运营水平;第三,公司会加强 内部流程和标准化的建设,完善产品标准的制定,不断优化各项业务的流程, 提升运营效率;第四,公司会通过屠宰工艺的研发创新实现肉质、肉色等品质 的提升,增强产品竞争力。 公司屠宰肉食业务未来发展方向首先是实现屠宰行业现代化,其次是推动 批发零售业、餐饮业和食品加工业实现现代化。基于中国猪肉消费市场的特点, 公司希望通过生产更高性价比、更能满足终端客户实际需求的产品,顺应市场 对猪肉类产品需求的演变,为下游客户提供更优质的原材料供应,帮助下游客 户实现效率提升、产品升级,提升产业整体发展效率。

问:公司在回报投资者方面做了哪些努力,未来还会有哪些计划?

答:公司自上市以来,在持续稳步增长的同时,高度重视投资者报,严格按 照《公司章程》制定的利润分配政策进行可持续的现金分红,累计分红168.28 亿元(含优先股、股份购)。其中2023年派发股息40.03亿元,分红比例达 2022年度归母净利润的30%,与投资者共享发展成果。 其次,公司利用多种方式积极报投资者,2023年以自有资金购股份近 20亿元;公司控股股东及实际控制人之子、部分董监高及核心人员自愿增持公 司股票,稳定投资者信心,提升公司整体价值。 未来公司将坚持深耕主业,持续做好经营管理,不断提升发展质量,以良 好业绩报投资者。当前公司已进入稳健发展阶段,资本开支将保持在较低水 平,现金流会愈发充裕,在提升自身经营质量的同时,公司将更好地统筹业绩 增长与股东报的动态平衡,根据实际情况对分红水平进行调整,坚持“长期、 稳定、可持续”的多渠道股东报机制,与广大股东共享公司发展成果。

牧原股份(002714)主营业务:生猪的养殖销售、生猪屠宰。

牧原股份2024年中报显示,公司主营收入568.66亿元,同比上升9.63%;归母净利润8.29亿元,同比上升129.84%;扣非净利润8.79亿元,同比上升131.53%;其中2024年第二季度,公司单季度主营收入305.94亿元,同比上升10.56%;单季度归母净利润32.08亿元,同比上升302.9%;单季度扣非净利润32.65亿元,同比上升312.87%;负债率61.81%,投资收益774.56万元,财务费用15.72亿元,毛利率7.74%。

该股最近90天内共有28家机构给出评级,买入评级24家,增持评级4家;过去90天内机构目标均价为55.33。

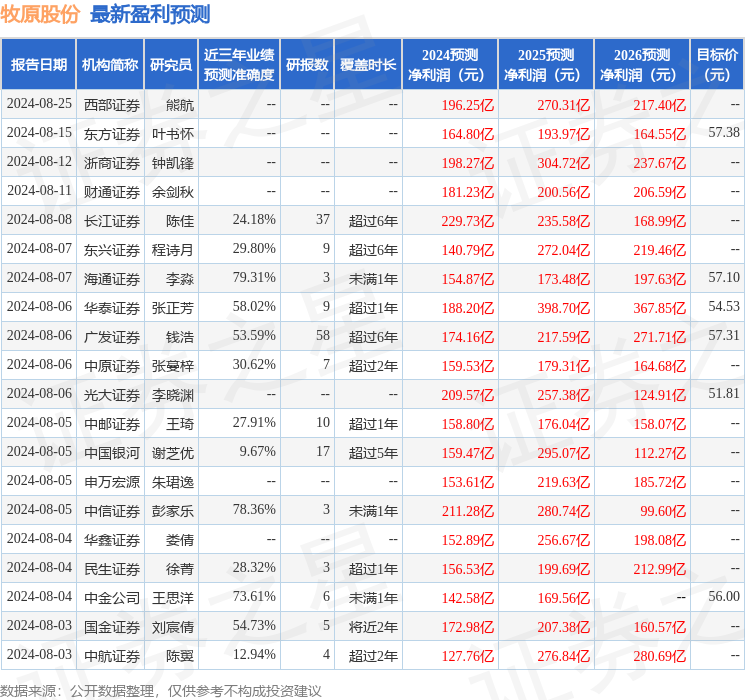

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.06亿,融资余额减少;融券净流出3659.45万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP