证券之星消息,2024年9月11日航宇科技(688239)发布公告称公司于2024年8月30日接受机构调研,中信证券、华富基金、上海东方证券、华宝股权投资、中国国际金融、中国人保、中航基金、创金合信、杭银理财、中银基金、民生加银、易方达、交银基金、好投私募、万家基金、国泰君安、金鹰基金、汇丰晋信、上海磐厚投资、Octo Rivers Asset Management (HK) Limited、平安养老、建信基金、上海君和立成、银华基金、浦银安盛、博道基金、建信养老、国信证券、鹏华基金、华宝基金、永赢基金、兴业证券、天风证券、华夏基金、华泰证券、华福证券、华安基金参与。

具体内容如下:

问:公司上半年经营情况

答:公司实现营业收入10.01亿元;营业利润1.24亿元,较去年同期均有所下滑;今年上半年,公司国际业务增长快速,境外主营业务收入4亿元,同比增长66.30%,占报告期主营业务收入的比例为43.58%。由于规模效应增加,公司通过优化工艺,技术创新,提升外贸订单的盈利能力,境外主营业务毛利率水平达到23.87%,较去年全年提升1.12个百分点。

下半年展望方面,国内航空市场主要还是取决于下游客户的订单恢复情况,燃气轮机业务预计继续保持增长;外贸业务预计持续保持高景气度。

问:公司境外业务上半年增速保持较高的因素有哪些答:海外航空供应链紧张,飞机及发动机制造商未交付订单持续积压,公司作为亚洲地区为数不多的航空环锻件供应商,获得了难得的发展机遇。

问:外贸毛利率的升空间。答:公司前期海外业务毛利率受业务规模较小,产品结构等因素影响,随着市场的供需变化,公司工艺提升以及规模效应的逐渐体现,海外业务毛利率仍有较大提升空间。

问:燃气轮机的市场情况。答:公司燃气轮机业务的主要客户为东汽、上汽、哈汽等,主要应用于船舶及发电,该业务板块整体需求旺盛。

问:公司能源业务目前进展如何?答:核电相关的资质认证已经基本完成,油服业务公司也在做相应布局,目前这块业务规模还相对较小。

问:公司海外专利布局的考量因素?答:公司主要是在具有同行业的国家进行海外专利布局,通过申请独有专利对公司的工艺方法进行保护。

问:公司有供应C919的零部件吗?答:公司深度参与C919配套,在现行适配发动机 Leap-1C 型号上,如钛合金大风扇机匣等图号,公司承担多项独供产品,以及多项公司承担主要份额产品;在未来可能实现国产替代的发动机长江1000、2000上,公司是其环形锻件主研制单位,承担多项重点产品的研制工作。

问:公司在手订单情况。答:以客户下达的订单统计,公司尚有在手订单总额27.17亿元,较上年同期末增长31.38%。此外,根据公司与客户已签订的长期协议,结合与客户确认的排产计划,按照相应价格预估的长协期间在手订单金额约20.92亿元。公司在手订单的主要是外贸订单的增长较多。

问:公司现金流改善的原因?答:今年上半年,公司外贸业务收入占公司总收入提升至43.58%,外贸业务的款周期较短,从而公司的现金流有所好转。未来,随着海外业务的增长,公司现金流情况有望进一步改善。

问:公司参与范堡罗航空航天展览会的主要原因是什么?答:参加这类航展一方面可以介绍公司,另一方面是为了介绍公司的新产线,此外,在航展上可以与客户进行交流,了解客户的需求,同时争取拓展一些新的客户及订单。

问:竞争格局,公司的优势有哪些?答:国内目前航空环锻件市场主要是航宇科技、中航重机、派克新材三家。未来市场份额的变化客户主要还是会从各家企业在质量、价格、服务、周期等多个维度来考量。重机历史更悠久。公司则全面参与了在研、预研的所有型号。

问:大型环锻件布局市场需求情况?答:公司大型环锻件的布局主要是考虑海外商用发动机市场,目前整体来看,海外商用发动机市场需求旺盛。

问:高温合金、钛合金等原材料的占比情况?答:公司原材料中高温合金、钛合金合计占比80%左右。其他为铝合金、钢材等,占比较小。

问:尊敬的管理层,你们好:公司目前四川德阳基地已建成投产,虽然有些产品受交付节奏影响,请这是否影响公司正常生产节奏?全年经营是否符合年初制定的目标?谢谢。答:公司目前生产经营正常,按照客户要求准时交付。全年经营情况请关注公司后续披露的定期报告。谢谢!

问:尊敬的管理层:公司自上市以来,业绩逐年高,但公司市值受到宏观因素,产业交付因素影响,给我们中小投资者带来比较大的打击,请公司管理层有无二级市场增持计划,或者再次有回购注销的计划呢?感谢答:公司主营业务发展良好,尤其国际商用航空发动机业务近年来增速较快。但二级市场股价短期会受宏观环境、市场行情以及投资者情绪等多种因素影响,短期存在一定波动,敬请注意投资风险。从公司角度,公司会密切关注股价走势和投资者的利益,努力提升公司的综合竞争能力,专注自身业务发展,力求为广大投资者带来良好的报。感谢您对公司的关注!

问:尊敬的航宇科技各位领导好,我是一名持有贵公司股票的投资者,我也坚定看好公司的未来发展。这次交流会我主要有三个想贵公司领导,这样能坚定投资信心,望贵公司领导回复。第一,公司上半年度业绩同比下降,特别是国内发动机锻件业务方面下降严重,可否分析一下具体是什么原因?展望一下下半年这块业务是否会继续下降?第二,公司上半年军品业务方面的情况怎么样?下半年的趋势情况?第三,公司有没有计划扩大航天方面业务?答:上半年主要受部分国内客户交付节奏调整等因素影响所致,下半年请关注公司后续披露的定期报告。公司目前已有部分产品应用于商业航天领域,公司将视市场情况加强该业务板块的拓展力度。

问:张董您好,我想请教几个,下半年燃气轮机锻件会比上半年营收还好吗?二季度营收23亿当中使用了多少比例的降价了原材料?预计在第几季度会全部用新采购打印机降价原材料答:尊敬的投资者您好,燃气轮机市场目前需求旺盛,具体营收数据请关注公司后续披露的定期报告。不同产品的原材料库存周期不尽相同,目前原材料价格的下降已在2024年上半年的毛利率当中有所体现,感谢您的关注!

问:尊敬的管理层:从公开信息来看,公司在四川和贵州等地都有在建产能,能否详细介绍下贵州贵阳那边的投资?同时,伴随公司营收的增长,公司市值却不断新低,作为投资者备受打击,实控人能否继续议回购注销或增持,投资者的信心需要你们的关心答:尊敬的投资者您好,公司的产能建设情况请参阅公司定期报告等公开披露信息,感谢您的关注和建议,谢谢!

航宇科技(688239)主营业务:从事航空难变形金属材料环形锻件研发、生产和销售。

航宇科技2024年中报显示,公司主营收入10.01亿元,同比下降15.33%;归母净利润1.04亿元,同比下降10.65%;扣非净利润9402.06万元,同比下降15.09%;其中2024年第二季度,公司单季度主营收入4.23亿元,同比下降32.0%;单季度归母净利润4773.16万元,同比下降26.91%;单季度扣非净利润4213.76万元,同比下降31.47%;负债率49.44%,投资收益-231.77万元,财务费用805.32万元,毛利率27.54%。

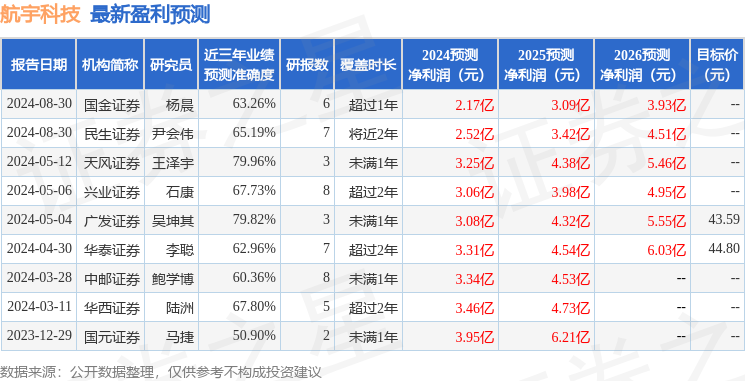

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为38.31。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3235.72万,融资余额增加;融券净流出196.25万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP