国元证券股份有限公司刘乐,陈烨尧近期对银轮股份进行研究并发布了研究报告《公司动态点评报告:国际化战略深化,加速第三曲线发展》,本报告对银轮股份给出买入评级,认为其目标价位为22.25元,当前股价为16.85元,预期上涨幅度为32.05%。

银轮股份(002126)

事件:

公司于2024年9月6日召开了2024年战略研讨会。在会议中,公司管理层就海外业绩展望与第三曲线数字能源分领域业务进行了深入讨论。

公司上半年北美银轮已实现扭亏为盈,海外营收占比有望持续提升在海外业务发展成效方面,公司通过十五年在海外投资与建厂方面的深厚积累,目前已逐步进入业绩兑现期。在海外产能布置方面,公司目前已在美国、墨西哥、瑞典、波兰等国分别建有研发分中心和生产基地,并通过在全球范围内合理规划生产布局,以全球化供应能力满足客户的需求;在海外定点获取方面,公司于2023年上半年陆续获得了包括奔驰、沃尔沃在内的全球多家知名汽车集团与制造厂商的多个定点,产品涵盖冷却模块、空调箱、IGBT冷板、chiller、电池液冷板、冷凝器、前端模块、水空中冷器等多种新能源车热管理部件。在海外营收占比方面,公司2023年末外销占比已达22.4%,至2024年年中,外销占比迅速攀升至26.3%,据公司海外发展五年规划,预计到2028年海外属地收入占比将达40%以上。

全力加速第三曲线业务发展,已突破重点客户和重点项目

目前,公司根据技术和产业发展形势和需求,已梳理和明确了数字与能源热管理事业部需要重点发展的战略产品、战略项目和战略客户,制定事业部的经营目标,明确达到目标所需要关注的重点工作。在今明年分领域放量预期方面,根据公司计划,公司将主要于今年关注热泵、储能、风光电等业务条线的业绩放量。至2025年,数据中心、超充等业务条线有望迎头赶上,实现多领域同步高增长;在战略客户关系的深耕与拓展方面,公司在2024年上半年取得了显著成就,成功地与4家战略级客户和2家大型客户建立了合作关系。目前,数字与能源热管理事业部的客户阵容已显著壮大,涵盖了包括北美大客户、美的集团、比亚迪、中国中车、阳光电源、宁德时代、吉利汽车、广汽集团以及远景能源等在内的一系列全球知名企业。

投资建议与盈利预测

我们预计公司2024-2026年营业收入分别为132.69\158.77\189.30亿元,归母净利润分别为8.95\11.09\13.64亿元,按照当前最新股本测算,对应基本每股收益分别为1.11\1.38\1.70元,按照最新股价测算,对应PE14.86\11.98\9.75倍。维持“买入”评级。

风险提示

汽车行业发展不及预期风险、头部新能源客户排产不及预期风险、原材料价格波动风险。

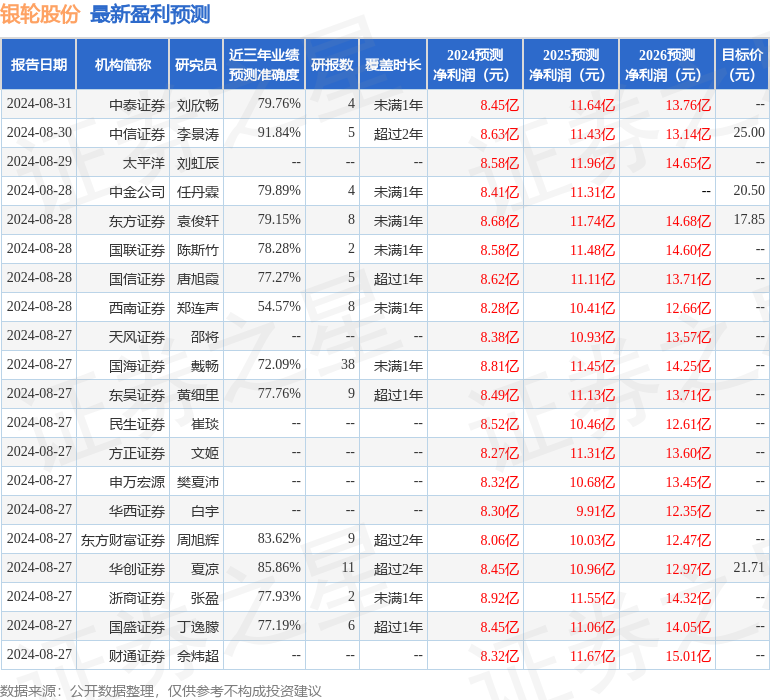

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达91.84%,其预测2024年度归属净利润为盈利8.63亿,根据现价换算的预测PE为15.46。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为21.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP