证券之星消息,2024年9月10日神州细胞(688520)发布公告称高毅资产、英大保险资产、中邮保险资产、幸福人寿、星石投资、中信建投证券于2024年9月10日调研我司。

具体内容如下:

问:目前重组八因子的市场竞争情况?两个国产产品即正大天晴和蓉生药业的重组八因子对安佳因的销售是否会造成一定的冲击和影响?

答:重组八因子市场本身就是充分竞争的市场,在安佳因?上市前,市场上已有多家跨国公司的重组八因子产品上市销售。中国目前血友病市场渗透率、患者人均用药水平还远低于发达国家,有充分的空间可供多家企业和多个产品去开拓市场。市场的充分竞争也使药企的市场推广策略更注重科学和医学教育和以患者为本,有助于患者治疗水平的提升及生活质量的改善,是具有积极意义的。公司对安佳因?的产能和成本竞争优势非常有信心,安全、有效、便宜、供应充足应该是大多数国家和患者的基本需求。

问:安佳因?的出海进展及销售预期?

答:公司目前已与多个一带一路国家的合作伙伴签约,推动安佳因?尽快在当地商业化。预计自2025年开始有望在境外多个国家陆续上市,但目前无法预计销售额。

问:八因子产品集采降价对公司销售的影响?

答:公司产品安佳因?已先后于福建、浙江、京津冀地区“3+N”联盟集采中标。京津冀集采价格已陆续在相关省市开始执行,公司希望凭借安佳因?的质量、供应和价格等多方面的竞争优势,尽量化解集采带来的不利影响,维持产品的稳定销售。

问:八因子以外其他产品的销售是否符合预期,预计何时会有较大营收贡献?

答:除八因子外,公司其他产品包括安贝珠?、安平希?、安佳润?等今年上半年均贡献了一定销售收入,在公司整体营收中的占比在持续上升。我们预计仍有机会保持产品销售的增长。

问:公司2024年上半年研发投入情况及拆分?销售费用及下半年情况预计?

答:公司2024年上半年研发投入临床前研发和临床研发大约各占一半,多个单抗、双抗产品获得临床批件,从临床前研究转入临床研究阶段。上半年整体研发投入达到4.76亿元,绝对值和占营收比重较去年同期均有所下降。由于单抗产品都还处在销量爬坡阶段,上半年销售费用随着营收增加有所上升,未来一段时期还将继续保持合理增长,直至产品销售进入稳定的成熟期。

接待过程中,公司与调研机构进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况,同时要求签署调研《承诺书》。神州细胞(688520)主营业务:专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域的生物药产品研发和产业化。

神州细胞2024年中报显示,公司主营收入13.05亿元,同比上升61.45%;归母净利润1.26亿元,同比上升191.19%;扣非净利润3.4亿元,同比上升1646.32%;其中2024年第二季度,公司单季度主营收入6.92亿元,同比上升44.41%;单季度归母净利润5150.84万元,同比上升239.89%;单季度扣非净利润1.83亿元,同比上升401.83%;负债率115.3%,投资收益41.39万元,财务费用5042.21万元,毛利率96.58%。

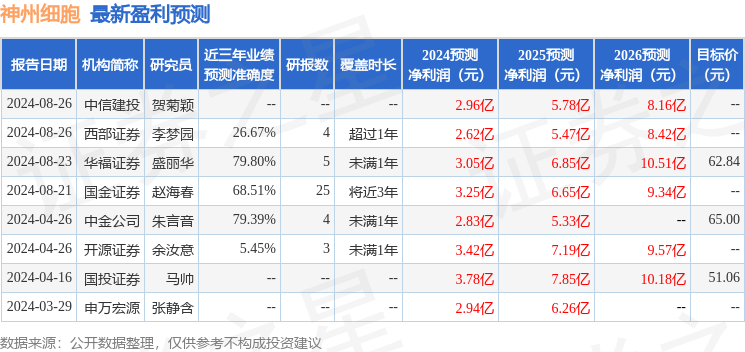

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为62.84。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入182.37万,融资余额增加;融券净流出2556.45万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP