��ԭ֤ȯ�ɷ�����˾���½��ڶԻ����������о����������о����桶��˾���걨������ҵ�����ڳ�ѹ��ȫ��������ҵ�߾����������������ơ���������Ի���������������������ǰ�ɼ�Ϊ70.8Ԫ��

�����������(301269)

����Ͷ��Ҫ�㣺

������˾Q2�������ٷŻ���ҵ�����ڳ�ѹ��2024Q2��˾����2.30��Ԫ��ͬ���»�6.01%����Q1�½���39.60PCT��Q2������0.30��Ԫ��ͬ���»���51.80%����˾2023H1����ռ����������2024H1�����ϴ�����ѹ�����ڹ���������ҵ�����Ȼָ��Ĵ��£�������Ϊ��˾������Ȼ��չֵ���ڴ���

������˾����Ͷ���ڣ���Ա������Ȩ�����������нϴ�ѹ�����ϰ������ۡ��������з�����������ܼ�������7.11PCT��111.92%��2023���ǹ�˾��Ա���ٴﵽ��40%�����2024�����Ա���ʷ���ѹ��Ҳ����Ӧ������2024H1�ɷ�֧�����ôﵽ1.00��Ԫ��ȫ��Ԥ���ܽ��2.03��Ԫ����2023���0.056��Ԫ��������

��������EDA����ӭ��ҵ�����������������˫�����á�2024����Ӳ�ҵ�����ȳ���������1-7���ҹ�������Ϣ����ҵ�ۼ���������7.9%��������ͬ��������11.7PCT��2024�꣬���Ż�Ϊ�ֻ�оƬ�ļ���ͻ�ƺ������Ի�GPUоƬ����IJ������룬�ҹ�оƬ������������������������������������������ԡ�

���������Ժ�˾��ʼ���ٴӵ㹤�ߺ;ֲ�������EDAȫ���̹��߽��и��ǣ�Ŭ���γɹ������������ӭ���г���չ������

������˾����ʽ�����ӿ졣2022���չ��˴��´洢��/IP��������ȡ���߿�����о�_�Ƽ�������ǰ�˵��ǿƺ�����2023��Ͷ�������Դ������оƬ���EDA������IP�����ķ�˹��о��2024�����оƬ����ǰ����ʽ����֤EDA������Ӧ�̰���˼������7���������Ͷ�ʻ���

�������о��ɹ����棬2024�깫˾������ȫ�������ƽ̨��̬ϵͳPyAether����ͼ����������������ADA������GPUƽ̨�ĵ�Ԫ����������ȡ����Liberal-GT��7���������ӵ����˹�˾��Skipper������Ϊ���ͼ����������2024�깫˾��·���湤��ALPS�������4nm��֤���ܼ���6���Ʒ������������������ISO26262TCL3��IEC61508T2���ʱ���֤���������ڹ�˾EDAƽ̨���ĸ�У�̲Ļ�ó��档

�����״θ��ǣ������빫˾�����֡���Ͷ�����������ǿ���оƬ��������������ƣ�EDA��Ϊ������Ҫ��һ����Ҳ��ӭ����Ʒ������������ơ������У���˾��Ϊ����EDA��ͷ�������γɴӵ㹤�ߺ;ֲ�������EDAȫ���̹��߸��ǵķ�չ·�������ڷ�չֵ����

������1ҳ/��18ҳ

��������Ԥ��24-26�깫˾EPS�ֱ�Ϊ0.45Ԫ��0.60Ԫ��0.92Ԫ����9��6�����̼�71.59Ԫ���㣬��ӦPEΪ160.44����118.53����77.77����

����������ʾ�����ʾ��Ʒ�չ�IJ�ȷ���ԣ���˾��Ʒ�ƽ�����Ԥ�ڵķ��գ����ڸ�Ͷ���ҵ�������ۡ�

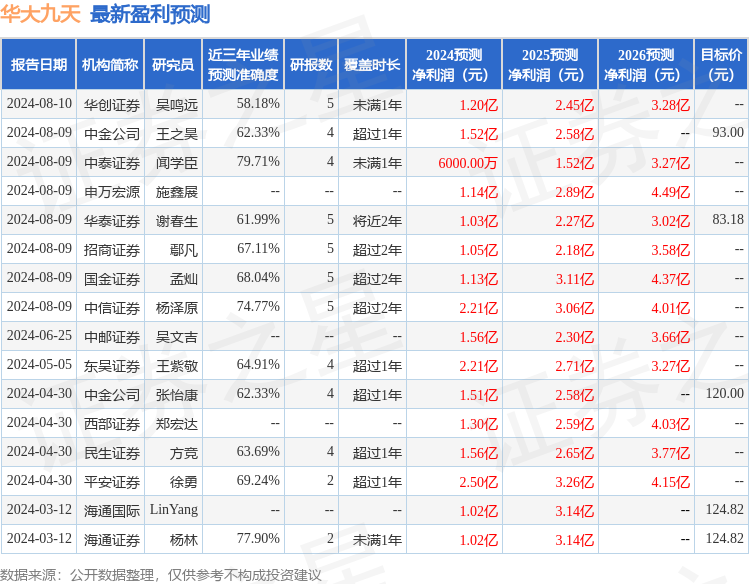

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ��ѧ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.71%����Ԥ��2024��ȹ���������Ϊӯ��6000�����ּۻ����Ԥ��PEΪ643.64��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���10�һ���������������������4�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ88.09��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP