证券之星消息,2024年9月6日普门科技(688389)发布公告称公司于2024年9月5日召开业绩说明会。

具体内容如下:

问:公司披露 2024 年半年度报告,针对 2024 年上半年经营情况在上证路演中心采用网络互动的方式举办 2024 年半年度业绩说明会,会议交流情况如下:

答:1、请问胡总,对直销渠道的价值如何判断?公司目前直销渠道的拓展方面存在怎样的问题和困难?相应营销职能设置和人员配置、业绩考核上是否有短板?如何改进?谢谢解!

尊敬的投资者,您好!公司采取以间接销售为主、直接销售为辅的销售模式。间接销售的收入占公司营业收入的比例较大,直接销售收入占公司营业收入的比例较小。短期内,公司的业务销售模式不会有太大的变化。感谢您的提问!2、公司的产品具备很好的疗效,也已经开发出了一系列针对终端消费者的产品,非常适合家庭使用场景。但公司在直销渠道的拓展上还完全没有发力。据观察,京东官方旗舰店仅 1.5 万粉丝,天猫仅 2 万粉丝,抖音和小红书甚至只有几百粉丝,公司直销收入也仅有区区一千多万元,占比极低。巨大的蓝海市场白白浪费。请问刘董,在直销渠道的拓展上有何考虑?是否能够引进专业的消费品营销人才、组建专业的直销团队、加大直销渠道投入?谢谢解!尊敬的投资者,您好!非常感谢您的关注与建议。因消费者健康业务与公司专业医疗业务运营模式不同,属于公司的新兴业务,目前仍处于产品储备和业务学习阶段。2024 年上半年,在消费者健康业务的直销渠道拓展上,公司已经开始引进专业的消费品营销人才,逐步组建专业的直销团队,后期公司会根据该业务的发展节奏,适时增加营销投入,加强与专业营销运营团队的合作。感谢您的提问!3、尊敬的刘总贵司上半年化学发光业务收入停滞,与迈瑞、新产业、亚辉龙等头部企业差距拉大,请问贵司在化学发光领域产品竞争力上是否有望赶上国内第一梯队?业务下半年是否有起色?谢谢!尊敬的投资者,您好!由于 2023 年上半年呼吸类疾病多发,公司化学发光的炎症和心肌检测项目销售放量,因此,2024年上半年同比 2023 年上半年的增速有所放缓。从季度情况来看2024 年第二季度的情况比 2024 年第一季度的情况有较大的改善。在发光领域,公司属于后来者,采用的电化学发光免疫分析系统,自公司进入化学发光领域以来,持续进行研发投入,不断完善化学发光检测仪器平台和试剂检测套餐,努力在向同行业优秀企业学习。感谢您的提问!4、公司体量比较小且整体业绩增速比迈瑞低那么多,您怎么考虑的?尊敬的投资者,您好!2024 年上半年,公司实现营业收入 5.90 亿元,同比增长 5.64%;实现归属于母公司所有者的净利润 1.72 亿元,同比增长 27.78%;实现归属于母公司所有者的扣除非经常性损益的净利润 1.63 亿元,同比增长 29.16%。公司聚焦主业经营,狠抓经营质量,公司自 2008 年成立以来,业绩保持长期稳健增长态势。我们向优秀的同行学习,同时,也结合公司自身业务经营和发展情况,在目前的宏观环境下,苦练内功增加研发和营销的投入,不断在公司研发、营销、生产供应链人力资源、财务、信息化的六大核心能力平台进行积累。感谢您的提问!普门科技(688389)主营业务:医疗器械的研发、制造、营销及服务,专注于治疗与康复设备和体外诊断设备和配套检测试剂的开发及技术创新。

普门科技2024年中报显示,公司主营收入5.9亿元,同比上升5.64%;归母净利润1.72亿元,同比上升27.78%;扣非净利润1.63亿元,同比上升29.16%;其中2024年第二季度,公司单季度主营收入2.84亿元,同比上升1.27%;单季度归母净利润6465.95万元,同比上升39.33%;单季度扣非净利润5994.8万元,同比上升37.86%;负债率22.96%,投资收益-0.06万元,财务费用-2166.81万元,毛利率69.82%。

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为20.1。

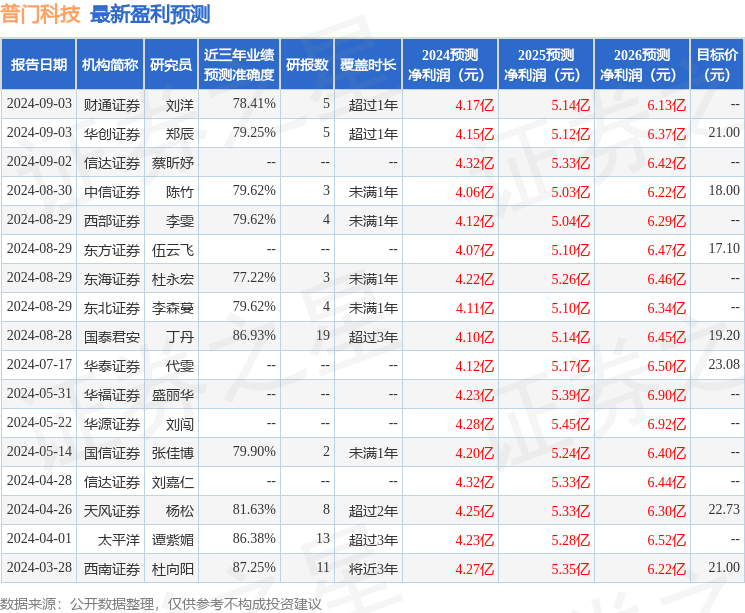

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2994.27万,融资余额减少;融券净流出603.92万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP