证券之星消息,2024年9月6日山东药玻(600529)发布公告称公司于2024年8月27日接受机构调研,中信证券、广发证券、交银施罗德基金、汇添富基金、中金公司、西南证券、国联证券、民生证券、长江证券、海通证券、国泰君安、长城证券、光大证券参与。

具体内容如下:

问:简要介绍公司2024年上半年业绩基本情况

答:1)收入端公司24年上半年收入25.86亿元,同比增长6.75%,母公司上半年实现收入21.72亿元,同比增长15.03%,主要得益于公司中硼硅模制瓶、棕色瓶、日化食品瓶、丁基胶塞等产品销量持续增长。

合并报表收入有所放缓的主要原因受纸制品公司(包头丰汇)和贸易公司(新康贸易)收入下降导致。由于上述两个子公司毛利率较低,故对公司整体利润影响较小。2)利润端公司24年上半年实现净利润4.75亿元,同比增长23.26%,主要原因是公司高毛利产品中硼硅模制瓶持续发力,成本端部分原材料、能源价格同比下降。问:2024年上半年公司原材料、能源价格变动情况

答:1)原材料上半年纯碱、硼砂价格同比、环比有所下降,但较2020年、2021年上半年还处于高位运行态势;(硼砂签订年度采购合同)

2)能源端上半年煤炭、天然气、电力价格同比、环比有小幅下降。问:2024年中期利润分配的情况

答:为进一步提高分红频次,增强现金分红的稳定性、持续性和可预期性,使广大投资者能够及时分享公司发展红利,提高股东报率,公司综合考虑利润水平、资金需求、股东合理报等因素,首次实施中期利润分配,并将本次现金分红比例提升至40%以上。

问:公司24年上半年外贸出口端的基本情况

答:公司24年上半年外贸出口受棕色瓶、日化食品瓶和普通钠钙模制瓶的持续发力,保持稳定增长态势。

问:公司目前I类模制瓶生产、销售情况

答:1)公司截止2024年6月底一类模制瓶年化产能24-25亿支左右,上半年投产了2台60T电熔炉。

2)公司I类模制瓶受益于国家一致性评价和集采的影响,销售呈现持续稳定的增长态势,销售价格也基本稳定。问:公司上半年资产减值损失增幅较大原因

答:24年上半年主要原材料、能源价格下降及国产(I类)玻璃管市场竞争加剧,导致玻璃管价格下降,公司根据会计准则等法规,对公司库存商品(主要是卡式瓶产品)计提减值损失。

问:公司I类拉管情况

答:公司目前有一台I类拉管电熔炉,良品率在60-70%左右,处于国内先进水平,自用率也在60-70%左右。

问:预灌封产能及销售情况

答:目前公司预灌封产品年化产能在2亿支左右,24年上半年销售情况基本与去年同期持平。

山东药玻(600529)主营业务:主要从事各种药用玻璃瓶产品的研发、生产、销售。

山东药玻2024年中报显示,公司主营收入25.86亿元,同比上升6.75%;归母净利润4.75亿元,同比上升23.26%;扣非净利润4.55亿元,同比上升24.34%;其中2024年第二季度,公司单季度主营收入13.18亿元,同比上升11.19%;单季度归母净利润2.54亿元,同比上升16.16%;单季度扣非净利润2.45亿元,同比上升15.73%;负债率21.73%,投资收益528.15万元,财务费用-2380.47万元,毛利率32.35%。

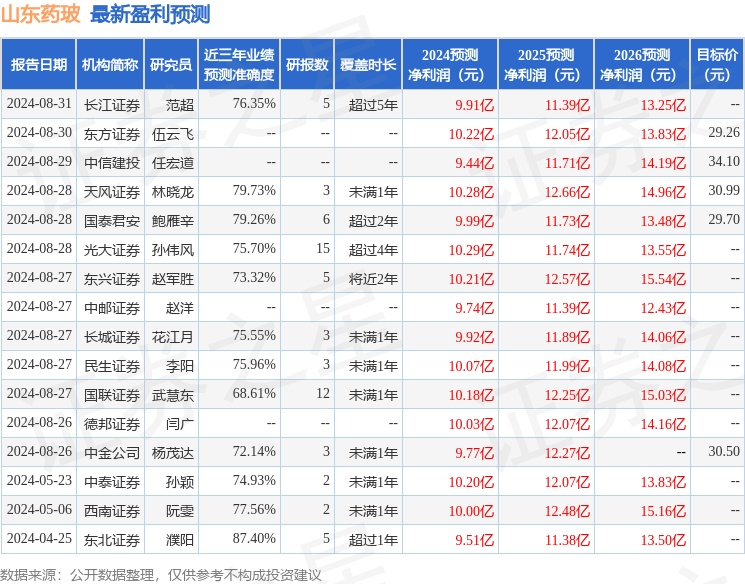

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为31.08。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出706.76万,融资余额减少;融券净流出521.74万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP