证券之星消息,2024年9月6日怡和嘉业(301367)发布公告称公司于2024年9月5日进行路演,万利基金、前海开源、中欧瑞博、博时基金、华宝基金、博裕资本、长城基金、诺安基金、华西基金、景顺长城、安信基金、鹏华基金、金信基金、平安基金、红筹投资、红土创新、招商基金参与。

具体内容如下:

一、公司简要介绍 公司 2001 年成立,2003 年第一台多导睡眠检测仪上市,2007年第一台 CPAP 睡眠呼吸机上市,2008 年通过 CE 认证,2012 年通过美国 FDA 认证,2016 年 BMC 新品牌成立,同年呼吸数据管理云上线,2022 年 11 月 1 日公司在深交所创业板上市成功。 公司专注为 OSA、COPD 患者提供全周期(诊断-治疗-慢病管理)、多场景(医疗机构-家庭)的整体治疗解决方案,是国内家用无创呼吸机及通气面罩龙头企业,是第一家无创呼吸机产品通过美国 FDA 认证的国内上市公司,销往全球 100 多个国家和地区,取得多项 NMPA、FDA、CE 认证。 2024 年上半年,公司获得的国内医疗器械注册项目 5 项、国外资质认证 18 项。截至 2024 年 6 月底,公司处于注册申请中的国内医疗器械注册项目 2 项、国外资质认证 17 项。 公司持续围绕呼吸健康领域开发全系列医疗产品,产品线布局较为完善,已初步完成该领域覆盖家用、医用、耗材以及慢病管理平台的构建。主营产品包括家用无创呼吸机、通气面罩、睡眠监测仪、高流量湿化氧疗仪、制氧机,并提供呼吸健康慢病管理服务。 二、提问环节问:请分析一下公司上半年呼吸机和耗材的收入及毛利率情况。

答:2024 上半年,家用呼吸机诊疗业务收入 2.30 亿元,占比60.30%,耗材业务收入 1.36 亿元,占比 35.69%,耗材占比稳步提升;家用呼吸机诊疗业务毛利率 42.77%,比去年同期增长 3.00%,耗材类业务毛利率 65.97%,比去年同期减少 0.44%,各类产品毛利率基本稳定。

问:公司二季度收入有所下滑,主要原因是什么?

答:主要受境外收入下滑的影响,美国市场渠道呼吸机库存仍存在持续影响,欧洲等其他境外区域无明显波动,目前美国市场库存压力在逐渐消退,后续市场将逐步恢复稳态。

问:上半年公司耗材业务实现显著增长,主要增长的原因是什么?未来在这方面的规划有哪些?

答:2024 上半年,公司耗材产品因其使用高频次和高毛利率的特性, 收入实现显著增长,主要原因如下

1)美国市场RH 公司在 2023 年已组建耗材团队,并采取积极的市场推广策略,同时公司每个月会在睡眠监测机构免费发放一定数量的面罩,以提升品牌影响力和市场认知度。2)欧洲市场公司 2023 年成立了法国数据型子公司,服务范围覆盖欧洲,不仅有效解决了当地的医保报销问题,还通过完善基础设施吸引更多代理商与公司开展合作,共同开拓欧洲市场。3)国内市场随着社会对慢性疾病的认知度逐步提高,国内市场渗透率也相应提升,呼吸机设备数量也在不断增加,公司对国内耗材市场持积极乐观态度。 未来公司将不断加大市场端投入,随着设备基数的逐步增大,期望耗材收入能实现稳步提升。问:公司国内业务占比持续升,目前是如何看待国内市场的?

答:随着人口老龄化的加剧,银发经济逐渐兴起,银发经济逐渐成为一个巨大的市场,涵盖了医疗、健康、养老、旅游等多个领域。对 CPP 呼吸机受众来说,老龄化患者为受众群体之一,这部分以 COPD 和 OS 为主的呼吸慢病患者人数的增加引发了人们对疾病健康管理意识的加强,同时驱动了呼吸健康相关医疗设备及耗材市场的快速增长。

虽然目前国内家用呼吸机市场仍处于渗透率较低,规模相对较小的状态,但未来随着患者健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗等信息的不断了解深入,未来国内市场将有很大增长空间。问:公司投资上游供应商深圳市德达兴驱动科技有限公司,主要是从哪些方面考虑的?

答:一方面,德达兴公司为公司主营产品核心部件的供应商,该项投资能够确保公司核心零部件供应的安全与稳定,促进公司业务向上游产业延展,符合公司长期战略方向,有助于增强公司核心竞争力;另一方面,德达兴公司在微特电机领域有很深的技术积累,为国内外知名品牌供应定制电机、医用电机、汽车电机、无人机电机及机器人电机,未来随着 I、物联网、新能源汽车及机器人技术的高速发展,微特电机的应用领域日益扩大,市场前景广阔。

怡和嘉业(301367)主营业务:呼吸健康领域医疗设备与耗材产品的销售。

怡和嘉业2024年中报显示,公司主营收入3.82亿元,同比下降48.79%;归母净利润9237.59万元,同比下降62.08%;扣非净利润6650.12万元,同比下降69.08%;其中2024年第二季度,公司单季度主营收入1.9亿元,同比下降28.5%;单季度归母净利润4246.21万元,同比下降51.82%;单季度扣非净利润2446.54万元,同比下降63.69%;负债率7.15%,投资收益2600.68万元,财务费用-615.45万元,毛利率51.7%。

该股最近90天内共有4家机构给出评级,买入评级4家。

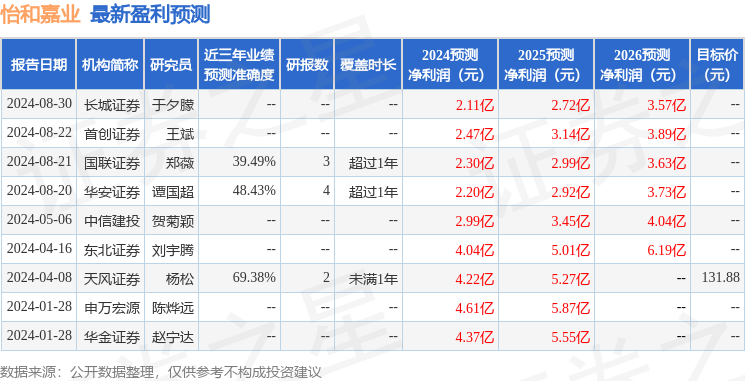

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1907.84万,融资余额减少;融券净流出43.75万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP