国开证券股份有限公司梁晨近期对福莱特进行研究并发布了研究报告《2024H1业绩点评:Q2盈利显著提升,行业冷修加速》,本报告对福莱特给出增持评级,当前股价为16.95元。

福莱特(601865)

内容摘要:

事件:公司发布2024年半年报,实现营业收入106.96亿元,同比增长10.51%;归母净利润14.99亿元,同比增长38.14%,其中,2024Q2实现营收49.70亿元,同比增长15.22%,归母净利润7.39亿元,同比增长28.83%,业绩符合市场预期。

费用控制良好,现金流改善。公司2024H1营收变动主要是光伏玻璃新增产能释放导致销售数量的增长,但平均销售价格的下降抵消了部分增长;财务方面,2024H1公司期间费用率为6.5%,同比增长0.3pct,公司费用管控较好;2024Q2公司经营性现金净流入11.45亿元,同比增长414.15%,主要是销售商品、提供劳务收到的现金大幅增加导致经营活动现金流入增加所致。

Q2盈利水平同环比显著提升。2024Q2公司毛利率26.45%,同环比增长6.5pct/5.0pct,主要是纯碱等原燃料成本下降所致,净利率14.92%,同环比增长1.6pct/1.7pct,公司盈利能力同环比均显著提升。

冷修规模增长,后续进度视市场而定。公司总产能为23,000吨/天,其中2,600吨/天已经冷修。公司国内的安徽项目、南通项目以及海外项目均处于正常推进状态,后续落地时间将视项目的建设进度和市场情况而定。

盈利预测及投资建议。目前玻璃行业处于周期底部,后续旺季玻璃价格或将上涨。预计公司2024-2026年归母净利润分别为30.84、39.67和49.15亿元,同比增长11.74%、28.65%和23.91%,EPS分别为1.32、1.69和2.10元,以2024年8月29日收盘价16.74元计算,对应PE为12.72、9.89和7.98倍,给予公司“推荐”的投资评级。

风险提示。原材料和燃料动力价格波动风险,贸易争端风险,应收账款回收风险,光伏装机低于预期,行业供给扩张,公司业绩不达预期,市场恶性竞争,国内外二级市场系统性风险,国内外经济衰退风险。

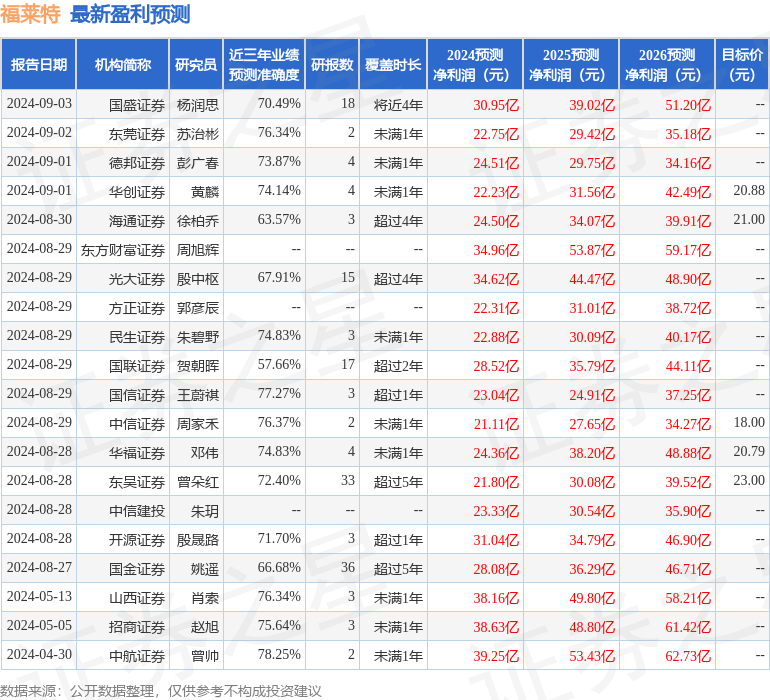

证券之星数据中心根据近三年发布的研报数据计算,中航证券曾帅研究员团队对该股研究较为深入,近三年预测准确度均值为78.25%,其预测2024年度归属净利润为盈利39.25亿,根据现价换算的预测PE为8.47。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级13家,增持评级9家;过去90天内机构目标均价为24.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP