中原证券股份有限公司刘冉近期对今世缘进行研究并发布了研究报告《2024年中报点评:产品结构坚实,省内外市场保持增长》,本报告对今世缘给出增持评级,当前股价为38.89元。

今世缘(603369)

投资要点:

公司发布 2024 年中报:20241H,公司实现收入 73.04 亿元,同比增 22.36%;实现扣非归母净利润 24.46 亿元,同比增 19.23%。2024Q2,公司实现收入 26.34 亿元,同比增 21.52%;实现扣非归母净利润 9.21 亿元,同比增 14.79%。

收入保持稳定的较高增长,产品结构坚实。20241H 公司收入同比增22.36%,基本上保持了近三年同期的增长水平,没有出现大的波动。此外,今世缘 A、今世缘特 A 和今世缘特 A+三个等级的收入均保持了稳定较高的增长。具体地,20241H,今世缘 A、今世缘特 A 和今世缘特 A+分别录得收入 2.58 亿元、22.16 亿元和 46.54 亿元,分别增 14.32%、26.05%、21.91%,增长水平较 2022、2023 年同期保持一致,没有出现大的变化。本期,三者的收入占比为 3.53%、30.33%和 63.72%。相比 2021 年同期,今世缘特 A+的销售占比略有下调,从 65.66%降至 63.72%;今世缘特 A 的销售占比略有上升,从 26.27%升至 30.33%。2021 年以来高中档酒的销售占比基本保持稳定,产品结构坚实。

省内、省外市场均保持了较高的增长。20241H 省内市场实现销售收入 66.58 亿元,同比增 21.1%;省外市场实现销售收入 5.99 亿元,同比增 36.39%。省内外市场均维持了近三年来的增长水平,省外市场的增长仍快于省内市场。本期,二者的收入占比分别为 91.15%和 8.20%,省内份额同比略降 1.04 个百分点,省外份额同比略升0.84 个百分点。看省内,苏中市场增长相对较快,本期录得销售收入 11.19 亿元,同比增 32.91%;淮安、苏南、盐城市场的销售增长保持在 20%+,增长稳健;南京和徐州市场的销售增长保持在 10%+的水平。

毛利率下降,预计是计入成本较多所致。20241H 公司的综合毛利率为 73.79 %,较上年同期下降 0.68 个百分点。公司上年同期的采购金额较多,顺延至本期,估计成本均价较高,成本原因导致了毛利率下滑。

投资评级:我们预测公司 2024、2025、2026 年的每股收益分别为3.00、3.62 和 4.37 元,参考 9 月 4 日收盘价,对应的市盈率分别为 12.99、10.76 和 8.90 倍,给予公司“增持”评级。

风险提示:社会消费疲弱,冲击各个消费市场,销售的不确定性较大。

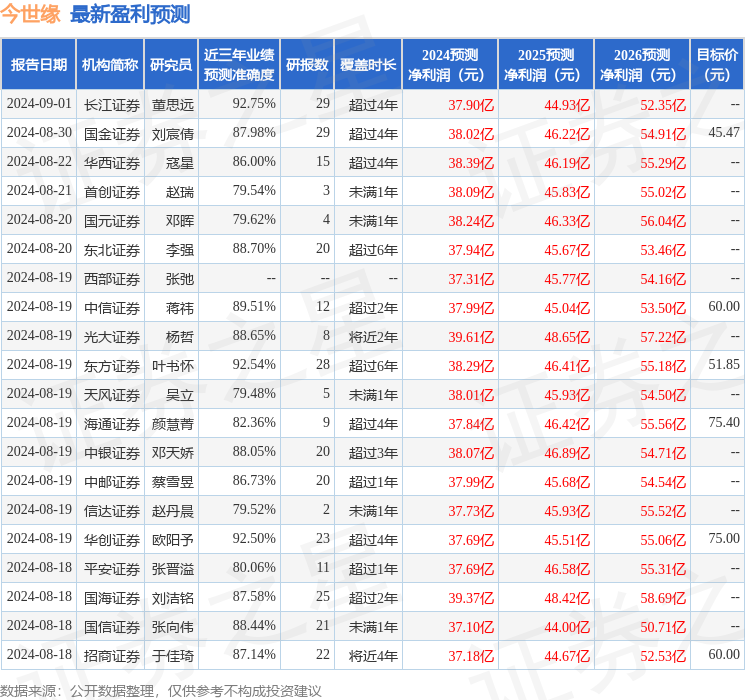

证券之星数据中心根据近三年发布的研报数据计算,长江证券董思远研究员团队对该股研究较为深入,近三年预测准确度均值高达92.75%,其预测2024年度归属净利润为盈利37.9亿,根据现价换算的预测PE为12.92。

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级37家,增持评级5家;过去90天内机构目标均价为60.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP