证券之星消息,2024年9月5日金力永磁(300748)发布公告称公司于2024年9月5日接受机构调研,Fidelity InvestmentsAbhishek A Iyer、中信里昂陈哲 原中太、中泰证券安永超、普行资产张永昌、交银施罗德芮晨、天风证券胡十尹、弘尚资产沙正江、国金自营吕阳、华福证券王子楷、光大证券张寅帅、T Rowe PriceFrancesco Buonocore、中欧基金国际Francois Fournier-Barrand、CatamaranRounak Agarwal、PNBDinagaran Chandra Saikharan、Daiwa Asset ManagementHua Qun Soh、Matthews AsiaKathlyn Collins、AlphinityMoana Nottage、Allianz Global InvestorsShannon Zheng参与。

具体内容如下:

问:请简要介绍公司2024年半年度业绩情况

答:2024年上半年,公司持续聚焦主业,管理团队在公司核心价值观“客户导向、价值 共创”的引领下,在董事会制订的发展战略指引下,公司稳步推进产能建设,持续研发 投入,加速推动生产管理信息化、自动化,积极拓展人形机器人等新兴领域业务,加强 公司ESG建设,不断完善公司治理,公司综合实力进一步增强。 2024年上半年,稀土原材料市场价格同比大幅下降对公司产品售价造成较大影响, 以金属镨钕(含税价格)为例,根据亚洲金属网、中国稀土行业协会等公布数据,2024 年1-6月平均价格为47.19万元/吨,较2023年同期平均价格70.22万元/吨下降约 32.80%。报告期内,公司新建项目逐步落地,产能利用率超90%,公司高性能磁材产品 产销量同比增长超40%,市场份额稳步提高,公司实现营业收入336,153.15万元,与去 年同期基本持平。 但受稀土原材料市场价格同比大幅下降,原材料成本变动滞后,以及个别客户在稀 土原材料价格相对高位时签订的锁价订单延迟执行,叠加行业竞争加剧等因素影响,报 告期内,公司实现归属于上市公司股东的净利润11,967.72万元。

问:请公司各主要领域业务情况

答:2024年上半年,公司新能源汽车及汽车零部件领域收入达到15.93亿元,公司新能 源汽车驱动电机磁钢产品销售量可装配新能源乘用车约245万辆,根据乘联会公布的数 据,2024年上半年全球新能源汽车销量为739万台。作为全球新能源汽车行业驱动电机 用磁钢的领先供应商,公司产品已被全球前十大新能源汽车生产商采用。 公司节能变频空调领域收入8.56亿元,公司节能变频空调磁钢产品销售量可装配变 频空调压缩机约4,637万台。公司在全球节能变频空调领域继续保持领先地位,全球变 频空调压缩机前十大生产商中的八家均为公司客户。 公司风力发电领域收入2.09亿元,公司该领域产品销售量可装配风力发电机的装机 容量约5.73GW,全球前十大风电整机厂商中的五家是公司的客户。 同时,公司还积极布局机器人及工业伺服电机、3C、节能电梯、轨道交通等新能源 及节能环保领域,已经成为这些领域重要的高性能磁钢供应商之一。在人形机器人领 域,公司把握时代的潮流,积极配合世界知名客户的人形机器人用磁组件的研发。

问:请公司介绍一下最新ESG情况?

答:公司牢记“用稀土创造美好生活”的使命,高度重视ESG建设,致力于保护环境 及履行企业社会责任。2024年4月,在江西省全南县公益捐赠助力乡村振兴活动中,公 司承诺为基础设施建设项目捐赠100万元;2024年6月,公司全资子公司金力宁波科技 在节能减排、环保治理等方面表现突出,入选了宁波市江北区2024年三星级绿色工厂 名单;2024年7月,公司凭借卓越的可持续发展绩效,成功入选全球最主要的评级公司 之一标普全球(S&P Global)发布《可持续发展年鉴2024(中国版)》,同时公司在华 证ESG发布的最新一期评级中被评为级。 公司坚持“绿电赋能”,绿电使用体系日益完善。2023年公司绿电使用量总计达到 11,565.26万kWh,占全年用电比例41%。其中,金力永磁包头公司绿电使用量共计 4,335.74万kWh,实现绿电使用占比达58%。同时公司利用自身工厂建筑闲置屋顶,与 相关能源公司开展合作,在赣州工厂、包头工厂、宁波工厂建设光伏发电站,其中赣州 工厂、包头工厂均已并网发电,赣州光伏电站总装机容量2.6051MW,包头光伏电站总 装机容量3.2MW。宁波光伏电站项目已签署合作协议,预计总装机容量1.92MW,正积 极建设中。 公司积极采取措施推动稀土原材料收再利用,降低原材料成本,包括稀土采购坚 持绿色收稀土优先、稀土原材料供应多元化、产品低碳化等。2023年,公司使用了 1,848 吨收稀土原材料(含废旧磁钢收),占全年使用稀土原材料29.39%。 公司稀土永磁产品是新能源汽车、节能变频空调、风力发电等节能环保领域的核心 零部件,2023年,公司产品助力减少碳排放量共计约3,402万吨。

问:请公司产能利用率及建设情况;

答:2024年上半年,公司新建项目逐步落地,产能利用率超90%,公司高性能磁材产品 产销量同比增长超40%,市场份额稳步提高。公司包头二期12000吨/年产能项目、宁波 3000 吨/年高端磁材及1亿台套组件产能项目、赣州高效节能电机用磁材基地项目正在 按计划建设。公司规划到2025年建成40,000吨高性能稀土永磁材料产能及先进的磁组 件生产线。

5、请问公司首次进行半年度分红的考虑如何?未来是否将保持这个趋势?公司积极采取现金分红政策,让广大投资者充分享受公司的发展成果和持续 报。公司2018年上市至今,每年均进行现金分红,已累计现金分红约9.52亿元,累计 现金分红金额占累计归属于上市公司股东净利润的比例超过40%。 基于公司经营性现金流表现良好,为了馈广大投资者,响应公司推动“质量报 双提升”行动方案,2024年上半年,公司拟首次进行半年度权益分配,向全体股东每 接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照公司《信息披露管 理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大 信息泄露等情况。金力永磁(300748)主营业务:高性能钕铁硼永磁材料、磁组件及稀土永磁材料回收综合利用的研发、生产和销售。

金力永磁2024年中报显示,公司主营收入33.62亿元,同比下降2.0%;归母净利润1.2亿元,同比下降64.02%;扣非净利润3400.46万元,同比下降88.18%;其中2024年第二季度,公司单季度主营收入18.25亿元,同比上升2.58%;单季度归母净利润1798.46万元,同比下降88.35%;单季度扣非净利润944.49万元,同比下降94.25%;负债率40.28%,投资收益352.55万元,财务费用-1367.59万元,毛利率8.66%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为17.4。

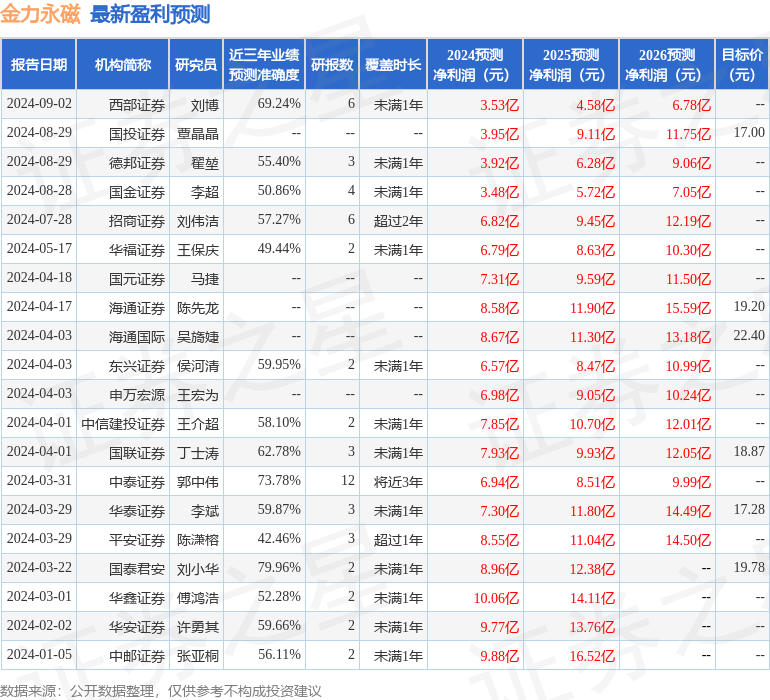

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3890.18万,融资余额减少;融券净流出1035.39万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP