财信证券股份有限公司杨甫,翁伟文近期对长安汽车进行研究并发布了研究报告《新能源及海外布局初见成效,智能化加速布局》,本报告对长安汽车给出增持评级,认为其目标价位为22.00元,当前股价为11.94元,预期上涨幅度为84.25%。

长安汽车(000625)

投资要点:

事件:公司发布2024年半年度报告,2024H1公司实现营业收入767.23亿元(同比+17.15%),归母净利润28.32亿元(同比-63.00%),扣非净利润11.69亿元(同比-5.89%);其中2024Q2公司实现营业收入430.91亿元(同比+20.03%/环比+0.88%),归母净利润14.45亿元(同比+60.76%/环比-35.18%),扣非净利润1.69亿元(同比-72.66%/环比-91.95%)。

自主品牌销量呈较快增长,期间费用管控得当:根据公司公开数据,2024H1公司实现汽车销量133.41万辆,同比增加9.74%,其中自主品牌销量112.13万辆,同比增加9.88%,公司营收实现快速增长主要来自于销量提升带来的规模效应。盈利端,2024H1公司实现毛利率13.80%(同比-3.74pcts),毛利率下降预计主要由会计政策变更,三包费用计入营业成本导致。费用端,公司销售、管理、研发、财务费用率分别为4.01%/3.16%/3.80%/-0.72%,同比分别+0.53/-0.31/-0.73/-0.03pcts,公司费用管控得当,其中销售费用增加主要由销量增加带来的销售服务、运输仓储等费用增加导致。

新能源布局初见成效,携手华为共筑智能化未来:公司已初步完成长安启源、深蓝汽车、阿维塔三大智能电动品牌布局,纯电动及插电混动产品覆盖低、中、高端市场。得益于公司智能电动品牌布局的初步完成,2024H1公司自主品牌新能源汽车完成销量29.91万辆,同比增长69.87%。下半年,公司还将推出启源E07、深蓝S05、深蓝L07、阿维塔07等多款新能源全新或改款车型,公司新能源汽车销售有望继续保持高增。智能化方面,2024年8月20日,公司联营企业阿维塔科技在重庆与华为在深圳签署了《股权转让协议》,约定阿维塔科技购买华为持有的引望10%股权,助力公司与华为开展进一步深度合作。在华为智驾、智舱的加持下,公司产品力将得到进一步提升并对销量增长起到助推作用。

“海纳百川”,公司持续拓展海外市场:2023年公司正式发布“海纳百川”计划后,通过设立海外子公司、发布新能源品牌、导入新能源车型等一系列举措,持续拓展和深化布局全球市场。上半年公司实现海外出口销量20.32万辆(同比+74.85%),海外营收169.02亿元(同比+114.22%),营收占比提升9.98pcts至22.03%,海外布局初见成效。2023年以来,我国不断深化“一带一路”合作的广度和深度,叠加公司海外布局持续深化,未来几年海外出口有望持续助力公司销量及盈利能力进一步增长。

投资建议:我们预计2024-2026年公司营收为1821.11亿元、2175.89亿元、2516.77亿元,实现归母净利润86.83亿元、100.89亿元、122.71亿元,对应同比增速为-23.35%、16.19%、21.63%,当前股价对应PE分别为13.30倍、11.47倍、9.44倍。考虑公司传统业务较为稳定,新能源布局初见成效,出海及智能化持续推进,短期内公司业绩有望随着国内新能源渗透率的提升保持较快增长;中长期来看,随着海外布局的持续推进及全球汽车智能化渗透率的提升,公司有望获得更好竞争格局,我们看好公司的未来发展,参照同行业公司给与2024年市盈率区间20-25倍,合理区间为17.6-22.0元,维持“增持”评级。

风险提示:原材料价格波动风险,市场竞争风险,新能源汽车销量不及预期,宏观经济恢复不及预期。

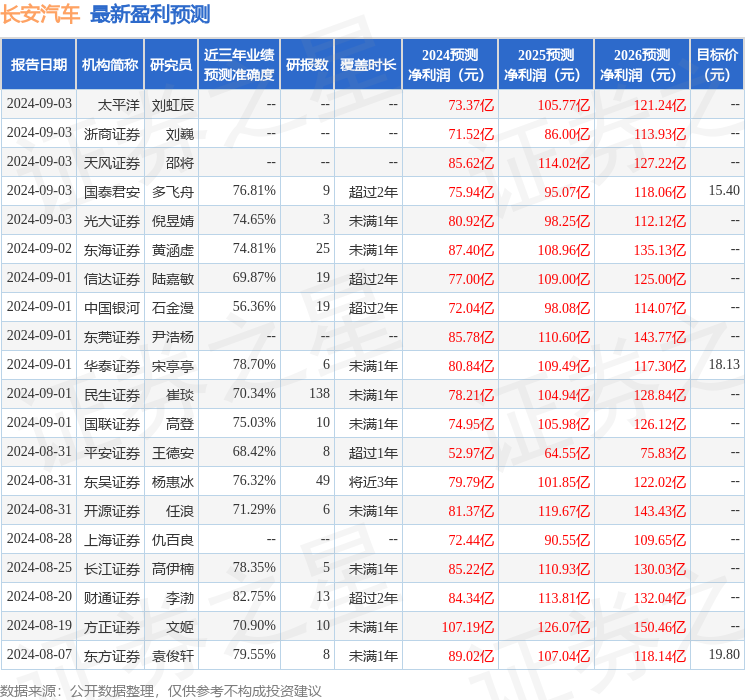

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为13.96。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级24家,增持评级6家;过去90天内机构目标均价为20.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP