财信证券股份有限公司刘敏,刘照芊近期对国联证券进行研究并发布了研究报告《自营业务拖累业绩,稳步推进与民生证券整合工作》,本报告对国联证券给出增持评级,认为其目标价位为13.83元,当前股价为9.69元,预期上涨幅度为42.72%。

国联证券(601456)

投资要点:

事件:国联证券公布2024年半年报,公司2024H1实现营收10.86亿元,同比下滑39.91%,归母净利润0.88亿元,同比下滑85.39%,基本每股收益0.03元/股,加权平均ROE0.48%,同比减少3.0个百分点。公司上半年业绩大幅下滑主要受到自营业务拖累。单季度来看,2024Q1、2024Q2公司归母净利润分别为-2.19亿元、3.06亿元,2024Q2公司业绩扭亏为盈环比改善,同比下滑22.14%。

自营为业绩主要拖累项,下半年低基数下自营业绩有望改善。各项业务来看,2024年上半年自营、经纪、投行、资本中介、资管业务收入及增速分别为3.75亿元(-61.0%)、2.79亿元(+6.9%)、1.69亿元(-39.9%)、-0.89亿元(-201.1%)、3.12亿元(+271.4%)。从业务结构来看,公司主要以自营、资管、经纪业务为主要收入来源,2024年上半年收入占比分别为34.53%、28.73%、25.69%,公司投行及资本中介业务占比分别为15.56%、-8.20%。公司自营业务业绩对市场环境依赖度较高,一季度公司自营业务亏损,二季度测算自营收益率环比大幅改善,测算公司2024Q1、2024Q2自营业务年化投资收益率分别为-1.11%、3.64%,公司2023年上半年公司自营业务具备较高基数,下半年为低基数,2023Q1-Q4测算自营业务年化收益率分别为3.20%/4.84%/1.34%/0.83%。低基数下预计公司下半年自营业绩同比将改善。投行业务来看,IPO市场逆周期调控影响下,2024H1公司投行业务收入下滑39.9%。据公告信息,上半年公司完成股权项目2单,其中IPO项目1单,再融资项目1单,股权承销规模合计2.95亿元,同比下滑90.35%。债券承销规模209.17亿元,同比下滑24.85%。据公告信息,公司利息净收入大幅减少主要是公司融资规模上升、其他债权投资规模减小综合所致。

持续推进买方财富管理转型,并购中融基金后资管业务稳步发展。财富管理方面,公司全面塑造“大方向”财富管理品牌,持续推进买方视角的财富管理转型。截至上半年末,基金投顾总签约客户数31.94万户,同比增长13.35%,授权账户资产规模69.58亿元,同比基本持平。公司金融产品销售规模(除现金管理产品“现金添利”外)96.47亿元,同比减少14.24%,上半年末金融产品保有量193.70亿元,同比基本持平。

公司上半年资管业务(含基金)净收入大幅增长主要是并表国联基金所致。2024年上半年,国联证券资管正式开业,截至上半年末,国联证券资管受托资金1248.17亿元,同比增长12.01%,公司上半年资管业务净收入1.17亿元,同比增长40.34%;公司控股子公司国联基金(更名后的中融基金,持股75.5%)资产管理总规模1833.90亿元,较去年末增长23.27%。公司上半年基金管理业务手续费净收入1.95亿元,同比增长203.53%。

稳步推进与民生证券整合工作,密切关注整合进展。2024年8月8日,公司召开董事会审议通过了《关于<国联证券股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)>及其摘要的议案》等相关议案,根据草案内容,公司收购民生证券99.26%股权,99.26%股份作价294.92亿元。公司于8月19日公告将于9月4日召开股东大会审议以上收购议案。公司通过外延扩张方式进一步提升综合竞争力,并购重组稳步进行。民生证券为投行业务特色券商,同时民生证券拥有分布在全国近30个省的经纪业务分支机构,看好未来国联证券和民生证券整合后的效果。我们根据2023年双方数据测算,整合后公司规模指标排名有望提升约10位,各项关键指标有望跻身行业前30位,经纪、投行业务排名均有望提升超过20位。一方面,公司的总资产、净资产、营业收入及净利润等关键指标有望进一步增长,盈利能力和抗风险能力有望得到提升,综合竞争实力和持续经营能力预计将进一步增强。另一方面,有望通过双方业务整合实现“1+1>2”的效果,从而实现公司的跨越式发展。

投资建议:公司通过外延扩张方式进一步提升综合竞争力。目前公司与民生证券的整合工作稳步推进中。民生证券为投行业务特色券商,看好未来国联证券和民生证券整合推进工作。根据公司中报各业务数据及我们对各项业务趋势的判断,我们调整公司盈利预测,预计2024/2025/2026年归母净利润分别为4.78/8.92/10.23亿元,对应增速分别为-28.77%/+86.54%/+14.79%,我们认为给予公司2024年1.9-2.1倍PB较为合理,对应价格合理区间为12.51元-13.83元,维持公司“增持”评级。

风险提示:市场交投活跃度下降拖累经纪业务;财富管理转型不及预期;市场波动加剧拖累资管、自营投资业务;金融监管趋严;并购整合效果不及预期。

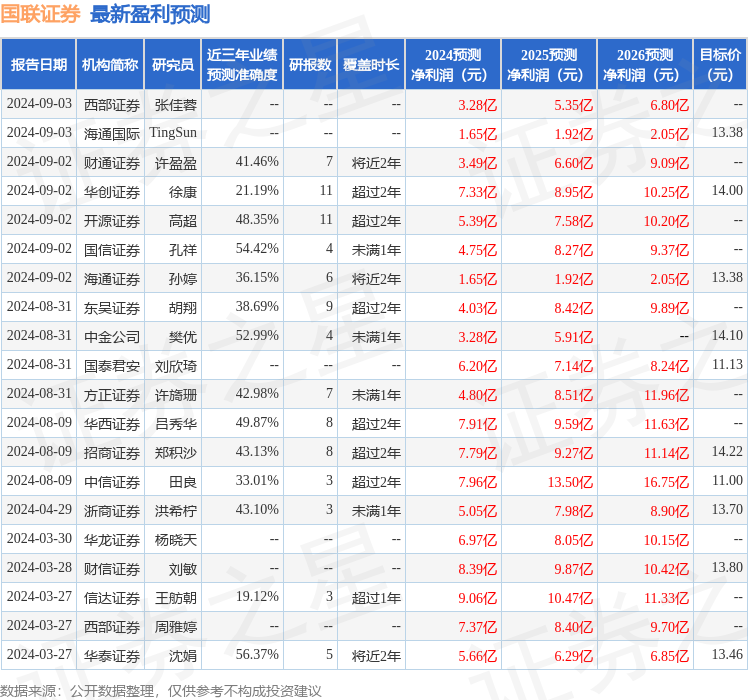

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为49.1。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为13.12。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP